从数据中发掘信用的力量——供应链金融

2015年10月13日

评论数(0)摘要:传统零供之间的账期模式,导致整体供应链运行效率不高。本文探讨从零供数据中发掘供应商的信用,协助供应商便捷地获得信用贷款,从而为银行资金找到出路,为用贷供应商解决资金问题,实现社会效益最大化,创造零供多方共赢的局面。

关键词:供应链金融,数据信用,系统思维

企业与人类社会都是一种“系统”,是由一系列微妙的、彼此息息相关的因素所构成的有机整体。这些因素通过各不相同的模式或渠道相互影响,“牵一发而动全身”。人们身处系统中的一小部分,往往不由自主地倾向于关注系统中的某一片段(或局部),而无法真正把握整体。系统思考的修炼就在于扩大人们的视野,让人们“见树又见林”。——彼得圣吉《第五项修炼》

激烈的市场竞争,让我们更关注于局部的经营技巧,而忽视了对供应链的全盘考虑。于是整条供应链上的各个环节都相互怀疑,相互敌视,相互算计。我们看到消费者总是怀疑零售商的价格虚高,从而转向比价更为方便的电商,哪怕最终买到次品;零售商又总是希望能从供应商处挤压出更多的利润空间,从而提出各式各样的费用模式,哪怕门店的货架上堆积了一堆卖不动的商品。

一旦把商场视作战场,就会从局部短期的利益出发去看待供应链关系,于是这种怀疑和对立就会没有休止。如果能够看到全盘数据,清楚相互间的厉害关系,就容易相互体谅,从而从整体长远考虑问题,或许就能实现更为和谐共赢的供应链关系。

本文以供应链金融作为切入点,探讨如何在数据中发掘出信用的力量,从而提升整体供应链的运行效率。

一、供应链金融背景

互联网技术的发展,让我们处在了一个信息爆炸的时代。我们每天“批阅”着朋友圈中的文章,“游历”于淘宝网上的市场,“百度”着百度知道里的知道。在这种环境下,消费者的信息武器能让所有的促销都被一眼识破,只有高明的零售商才能设计出让消费者“满意”的促销(这是因为这些促销本身就是一个有价值的“商品”)。

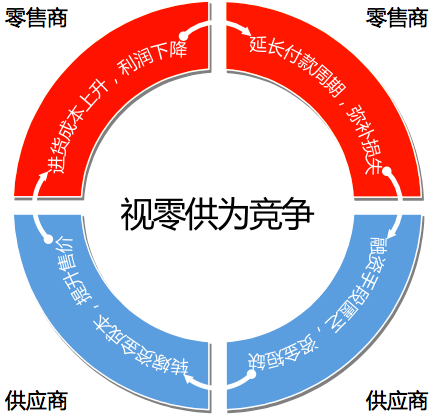

当促销被识破之后,我们只能回归零售的本质——提供物美价廉的商品。然而目前的零供关系,似乎很难让供应商提供物美价廉的商品:零售商获得的商品要么物不美,要么价不廉,更有甚者零售商得到的是“米珠薪桂”。为什么会出现这种情况?我们深入探究不难发现如下图所示的循环:

l 零售商进货成本上升,从而利润下降

l 零售商延长付款周期,弥补利润损失

l 供应商融资手段匮乏,导致资金短缺

l 供应商转嫁资金成本,从而提升售价

图1 供应链竞争循环

作为零售商,我们希望延长付款周期,从而获得资金的时间价值。而作为供应商,则希望尽快回笼资金,以便进行后续的生产活动。特别的,多数零售企业的供应商作为贸易商的形式存在,一方面没有可以用于抵押的固定资产,另一方面自身也没有足够的数据可以形成银行认可的授信,难以获得银行的信用贷款。同时由于其上游品牌商往往更加强势,通常需要现金采购进行二次生产。因此供应商对提前回笼货款的需求更为强烈。

二、供应链金融简介

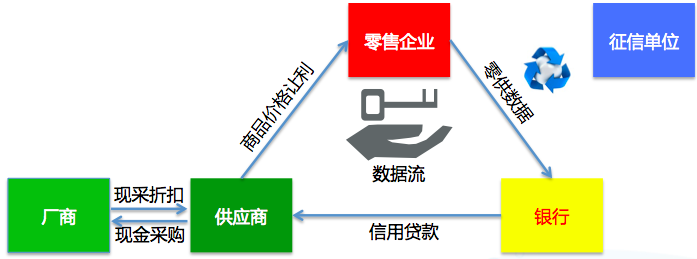

在目前的零供信任关系下,这种循环难以自身突破,但是利用零供数据形成信用从而引入资方,供应商资金紧缺问题问题似乎可以得到解决。

图2 供应链金融第一次循环

在这个循环体系中,零售企业利用零供数据,协助用贷供应商形成被社会认可的征信报告,从而获得来自银行或者其他资方企业的信用类贷款,进而解决用贷供应商的资金需求。由于供应商采用现金采购的方式,从厂商进货,从而获得厂商的现采折扣或者其他优惠,这部分优惠的一部分可以以赠品或者降价的方式让利给零售企业。

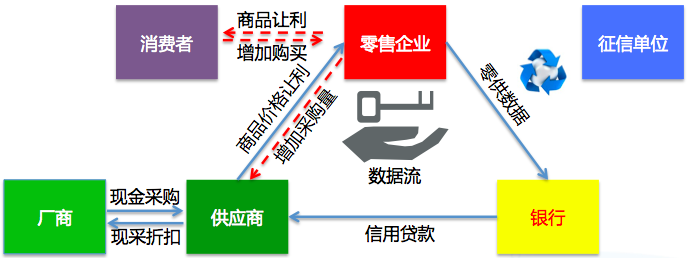

图3 供应链金融第二次循环

在供应链中如果增加了消费者,那么又带来新的变化(如图3所示)。由于供应商让利给了零售商,使得零售商商品成本下降,零售商进一步让利给消费者,使得消费者增大购买量。反向地,零售商增大了采购量,从而获得商品价格的进一步下降。我们通过挖掘零供数据,引入了征信单位以及银行等资方企业,就能够打破原来看似无解的零供竞争循环,从而形成了另一个截然不同的正向循环,让供应链整体效率得到最优体现。

三、供应链金融的落地执行

相对于其他行业,零售行业的信息化建设起步相对较早,特别是连锁零售企业,其零供数据更加完整完整全面,因此具备了实现供应链金融信息化的条件。零售商只需要解决现有的零售ERP系统,定期传递向征信单位(以下以“百商数据”为例)与用贷供应商之间的往来交易数据,就能够为用贷供应商形成征信报告。这个过程中绝大部分的工作通过征信单位以及银行完成,零售商主要提供信息告知等配合工作。

对于用贷供应商而言,可以通过组织代码登录百商数据供应商后台系统,就能够查询自己在零售商中的经营情况以及自己通过这些经营数据,预计能够获得的贷款额度。所涉及的用贷、还贷操作都可以直接在线操作完成。节省了大量的往返银行的交通及时间成本。

图4 征信单位给出的核心企业概览

图5 征信单位根据数据形成授信建议(池融资)

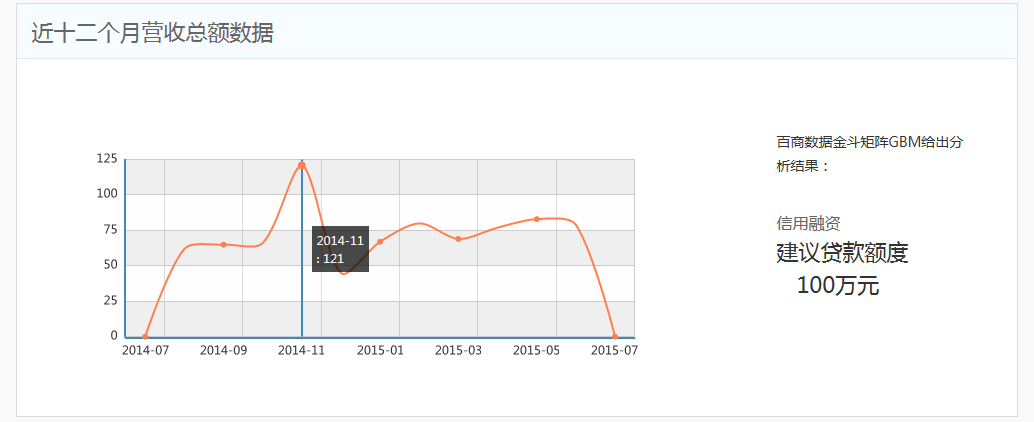

图6 征信单位根据数据形成授信建议(信用融资)

四、供应链金融的其他社会意义

在城镇化之前,很多人一辈子都不会走出一个县城,甚至一个乡镇,人的交际圈非常有限,我们有大量的时间去与有限的人建立足够的信任。但是城镇化的发展,大规模人口迁徙,使得熟人关系的建立越加困难,很多人甚至不清楚隔壁家到底住着什么人。

对于企业也是如此,在有数据支持的社会信用出现之前,资方难以相信用贷方是否有能力偿还贷款,因此只愿意提供有限的抵押贷款,而往往拒绝提供信用贷款,从而也使得大量的资金只能停滞在银行。君子信而有征,通过数据形成企业的社会信用,不仅解决了供应链上下游的信任问题,也帮助资方企业实现了资金的流动。对于整个社会而言,资金犹如血液,只有流动起来,才能发挥资金最大的效用,才能让整个社会经济得以蓬勃发展。

五、这只是开始……

数据在供应链金融中应用的仅仅是开始,未来数据应用的场景一定会渗入到供应商的选择,商品的选择,店铺的选择,员工的选择等一系列方面,我们有理由相信在不久的未来,零售企业一定会变得更加高科技,更加高水准!

注:

1) 百商数据:百商数据科技有限公司是由华夏信融信息技术有限公司、北京富基融通科技有限公司、上海海鼎信息工程股份有限公司和北京长益信息科技有限公司共同发起成立,基于“大数据”云计算技术,协同银行等金融机构为消费行业中小微企业提供高效融资服务。

2) 池融资:通过引入多家零售商的零供数据,最终扩大用贷供应商的信用额度的融资方式。

文/徐淼