海鼎系统多组织架构业务方案

2015年10月10日

评论数(0)摘要:企业作为一个经济实体,会有演进性的变动,其中区域市场、业务多元化的拓展是企业规模变大变强的必然趋势。笔者调研和观察了若干海鼎典型客户,发现他们在这个演进过程中,不断从单个经营实体,扩展到多个经营实体,从一家公司-多家门店的2层组织结构演变成集团公司-多分公司/多配送中心-上千门店的3层多组织结构。对应的企业业务运作模式也越来越复杂。本文以连锁零售便利业务诉求为基础,参考ERP领先软件设计,提出了海鼎系统多组织架构模型和相关定义。并在此基础上,依次梳理和分析了当前海鼎系统在引入多组织架构后多组织间往来新增的业务流程和方案建议。

关键字:多组织架构,集团,公司,配送中心,门店,营运区域

一、海鼎系统的多组织定义

“组织”一词是个很泛的概念,我们通常会简单理解它是反映着某种行政管理关系,例如“财务部、销售部、采购部”等等。行政组织的划分是企业基于“职能驱动”业务管理模式进行运作的。然而管理软件的系统“组织”则必须以业务流程运作为核心,且是基于“流程驱动”业务模式去定义的。再简单言之,凡是需要被系统刻画或者记录的业务数据,使用到某组织时,才会被引入或者定义成为系统组织。比如海鼎系统HDPOS4截止目前为止,我们耳熟能详的组织有“总部、配送中心、门店”并不包括“财务部、销售部、采购部”;所以海鼎系统的“多组织”是系统组织的多组织,不刻画不表达行政组织。尽管从字面上看似与“行政组织”重叠或者有着一定的关系。这与SAP/ORACLE ERP系统概念是一致的。

这里要特别定义一个海鼎系统特有的“伪组织”名词“营运区域”,理由是:连锁业态门店数量较多,为了便于管理通常会对门店进行分组,而分组的原则以门店地理位置相关性较为常见。“区域”不同于公司、配送中心、门店组织,在于区域的实际内容是随着下属“门店群”重组(增、减、、拆分、调换)变化的,所以区域更像是一个分类定义,而不是之前描述的组织概念。把它放在公司和门店之间,是为了符合业务管理习惯,将门店进行归类而已。在海鼎系统的应用是:可以便捷地通过组织授权的方式在系统刻画出各区域经理、区域专员管理的门店数据范围。当然,如果后续海鼎系统发展出区域经理的系统作业功能,这个组织会具体化。

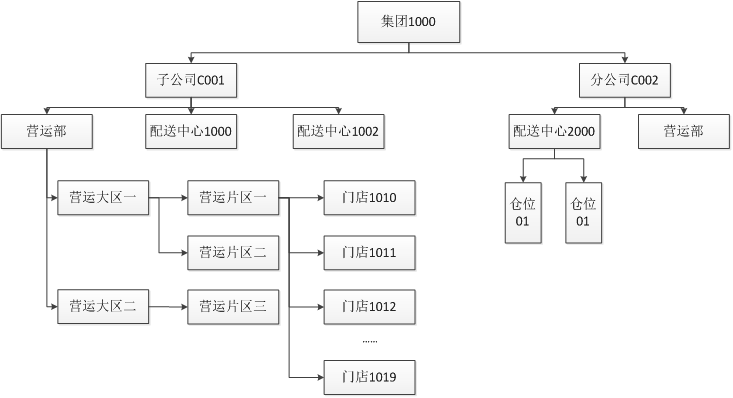

综上所述,笔者建议海鼎系统的多组织分为:集团、公司、配送中心、门店以及营运区域。再辅以组织之间的直属、所属的关联刻画,一个企业的系统多组织结构图就被构建出来了,如下图所示。

图1 系统多组织结构图

1. 一个集团,在海鼎系统中是最高的组织层级。在此级别中录入的规范和数据将适用于所有下属公司,比如统一的商品资料、统一的供应商合同等等;

2. 一个集团公司可以包含多个分子公司。集团和分子公司是上下级关系;分子公司之间是平级关系;

3. 一个公司,具有独立核算资格的公司。理论只能关联一个帐套,但现状企业可能不会将实际的多个法律实体都在业务系统按照公司组织类型来体现,可能体现为配送中心或者门店组织类型。例如HDPOS与HDADI的对接结果,可能会表现为一个公司关联了多个帐套;

4. 一个公司可以包含多个配送中心,一个配送中心只能直属一个公司;

5. 一个公司可以包含多个门店,一个门店只能直属一个公司。直营门店和加盟门店由于所有权和法人不同,所以这两类门店货物的流动不是调拨,而是销售;

6. 配送中心和门店不是上下级关系,而是配送关系。一个配送中心可以为多个门店提供配送服务,多个门店包括跨公司的门店(比如广州配送中心负责配送西安分公司下属门店部分货物)。总之配送中心和门店是n:n的关系,但一家门店的一个商品在某个时间段肯定只来源一家配送中心;

7. 一个公司可以包含多个营运区域,一个公司下的营运区域群组可以支持4个层级。一个营运区域只能所属一个公司,和直属一个上级区域。

二、海鼎系统中如何刻画多组织业务

笔者以连锁零售便利业务诉求为基础,总结提炼后发现,在引入多组织架构后,系统数据需要思考以下四个问题

第一:业务系统中的哪些业务数据需要有所属组织的概念?

第二:如果有,它属于哪个组织?

第三:如果有,它可能会从哪个维度进行隔离或者统筹查看/审批(数据权限)?

第四:各种类型的多组织之间,会新增出哪些交叉往来的业务流程?

因此,系统软件要真正实现多组织架构下的业务闭环,我们需要分别从初始设置、基本资料、业务数据、多组织间往来依次梳理和探讨。其中多组织间往来尤为重要,主要包括以下几种场景。

(一)公司下多个门店之间

1、 跨公司的门店间货物流动属于库存货主(公司)之间的往来。

2、 同一公司下的直营店间货物流动属于库存调拨。

3、 同一公司下的同一加盟商的门店间货物流动,也属于库存调拨。

4、 直营门店和加盟门店由于所有权和法人不同,所以2类门店货物的流动不是简单的门店间库存调拨,而是库存货主(公司法人)销售给加盟店货主(加盟商法人),所以在系统走账的痕迹是:门店货品返仓à公司配货到加盟店à扣减加盟账户金额。否则会导致:

a) 无法执行加盟商资金账户扣减和控制逻辑;

b) 无法准确记录加盟店入库成本。

(二)公司下多个配送中心之间

1、 跨公司的配送中心间货物流动属于库存货主(公司)之间的往来。

2、 同一公司下的配送中心货物流动属于库存调拨转移。

(三)供应商与多组织

1、 存在同一个供应商,某个时段供应同一个品项,在多家分子公司的供货条件不一致。这也是由于供应商考虑地域税收、运费成本差异等综合因素的结果,所以采购条件需要个性化设置。海鼎系统中一家供应商在一家公司,会有对应的一份供应商合同。

2、 存在同一个供应商,某个时段供应同一个品项,在同一家公司下多个配送中心、或者多个直配门店的供货价不一致。系统保留现有供应商贸易协议模型,通过类似于“特价贸易协议”模型来实现,也即新增“供应商贸易补充协议”,该协议增加物流中心、门店字段,从而实现同一供应商,在多物流、多门店下可以定义不同供货价。订单新增行取值时,先找补充协议或者特价协议。

(四)分子公司与集团间

在集团-分子公司多组织架构下,除了作为所有分子公司的上级单位,集团有权可以查阅或者审批下级单位的业务数据外,二者还在以下业务上有交集:

n 基本资料管理

以终为始,所有分子公司的数据最终都要回笼到集团参与统计与分析,所以业务数据的基础定义必须要统一。因此基本资料的部分功能权限会回笼到集团操作,不予下放。比如新增。

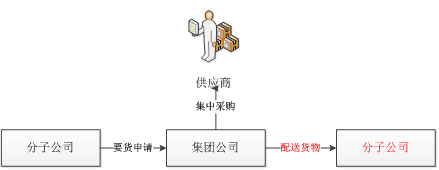

n 集团统采

某些品项,由集团统一为各分公司采购。采购先回集团大仓,再由集团配送到各分子公司或者由供应商直接配送到各分子公司。

图2 集团统采示意图

如上图所示,在红色字体部分,集团公司与分子公司发生了货物调拨转移,子公司与集团由于企业法人独立,所以应视为销售处理,但分公司与集团公司由于企业法人一致,也就是说当货从分公司转移到集团公司时,由于资产所有权属在形式和实质上均不发生改变,可做为内部处置资产,不视同销售确认收入处理。然而总分机构的增值税是分别核算的,在增值税中进项税随票随货走的,如果货走票不走,会导致总分机构增值税不均,一头沉的现象。因此,还是需要视同销售处理,同时开具增值税专用发票。一旦公允价值开具了增值税专用发票,企业如果不做收入处理,其超出成本价部分的收益就找不到对应的科目。所以最终总分机构或者分机构间的调拨和转移,在实务处理中,我们不得不处理成销售收入和成本。但我们可以根据税[2008]828号文件,上述收入成本差额是不需要交纳企业所得税的,因此我们只能采用汇总申报时,纳税调减收入和成本的方法来操作。最终实现货物在总分机构转移时,在增值税上视同销售,在企业所得税上不作销售视同。

基于上述讨论,分子公司与集团的业务模型就可以统一了。因此建议系统业务流转如下:

①A公司通过系统下发调拨采购订单à②集团收到A公司的订单后,系统自动转为调拨销售订单à③集团业务人员(在调拨销售订单汇总池中)可以通过调拨销售订单生成调拨销售提单,然后发货到A公司仓库à④A公司确认收到货物后可以做调拨采购验收单,然后2个公司可以各自独立产生应收应付。整个过程结束。其中

a) 上述是一个完整的业务流转描述,在实际业务中,系统应支持从②步或者从③步开始;

b) 是否没必要生成调拨销售订单,直接将调拨采购订单汇总处理呢?

答:不建议,首先集团在实际业务中,一定会查阅或者追踪订单,那么在集团查看A公司的调拨采购订单合理?还是查看集团的销售订单合理?显然是后者。

n 公司间调拨销售价格定义

在“集团统采”中涉及到公司间“销售调拨”业务。笔者认为销售调拨价应由售卖组织维护,同步定义出货方发生价和收货方进货价。通常都是配送加点的模式。

n 分公司地采

分公司地采通常是从供应商引入到定单补货执行均放权给分公司操作,在笔者调研的企业客户群里,还存在一种介于统采与地采之间的业务模式:集团负责供应商引入和谈判,分公司只负责订单补货。

n 供应商往来结算

就目前了解到的业务场景基本上是,集团统采,集团统一结算;分公司地采,分公司结算或者由集团负责结算。

(五)分子公司间

在集团-分子公司多组织架构下,分子公司间除了在业务数据要求隔离外,最常见的业务就是分子公司间临时调拨了。此业务的刻画与“集团统采”部分是类同的,也就是说当多个分公司向一家公司发起临调诉求时,这家公司从业务处理过程可以暂时理解成“集团”:响应要货诉求,然后组织发货。

小结

对于业务复杂、规模较大的企业,系统管理软件的“组织设置”问题将是一个重要问题。合理的系统组织架构定义是所有后续业务能否清晰顺畅、可持续发展的最基本前提。海鼎系统的多组织架构也在持续迭代中,我们也期望提供一个贴合国内零售客户业务发展需要的方案,支持本土企业做大做强。

文/张敏