超市争夺战,优秀者才是胜利者!

2016年08月19日

评论数(2)

O2O、全渠道概念趋冷不久,线上电超与线下实超之争又因利而起,解读各自战略,各有立场,各有据理。所以评议之前,我觉得还是应该就业态发展趋势和商业生死逻辑进行一番探讨,更要就顾客的消费逻辑进行研究;然后再去评判商战最终会走向何方?在消费的总出口下,渠道横纵向流动是否真会你死我活?

这是一次消费攻守战,线上主攻,线下主守。这里核心的两个判断,一是人往哪里走;二是单价如何变!

(一)消费者的选择逻辑和趋势

过去我们研讨了很多顾客消费习惯的变化,包括全渠道、碎片化、移动化等等,这确实是现实,而且未来有更为深远的影响。就超市生活类商品来讲,其中很大的问题要基于分类消费场景来进行说明。顾客类型不同,在线上买和在线下买的关注点有相同更有不同,这个不同有时会有分界面的作用!

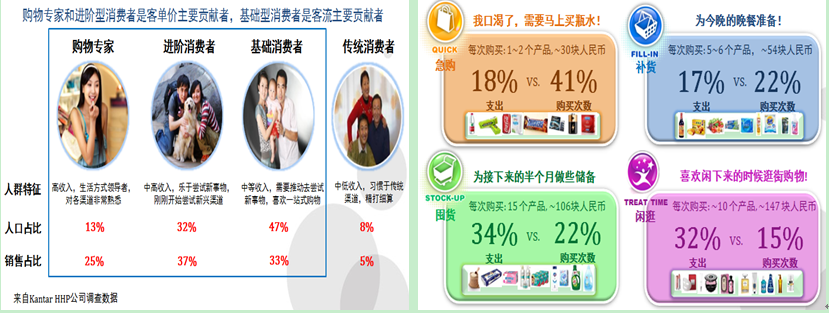

根据凯度Kantar HHP公司调查,有如下分析结论:

(1)消费者分为四种类型和四种情形:

(2)各种情形下的渠道倾向性及购买关注点如下:

现实中,消费者并不忠诚,参照上面的分类,对线下实体来说,购物专家和进阶型消费者是客单价主要贡献者,基础型消费者是客流主要贡献者;而线上也是同理,那么线上能够争取到的人数比例很大的可能是进阶(32%,37%)和基础消费者(47%,33%);而购买单价,可能有扑捉17%+34%的机会;实际上,数万亿的家庭消费市场,1000亿算九牛一毛,量是非常可观的,猫超、1号店和京东们,应该有大把的机会!

剩下的问题是探讨,消费者为什么愿意往线上转,什么人愿意往线上转的问题!从时代性上讲,虽然电商的问题并不少,但双方现在已经进入短中抽长的阶段:

首先是心智的问题。对于生态中的年轻人而言,线上就是生活方式,是一种舒适圈;而线下进入后熟阶段,更多让顾客吐槽:环境变差,员工老气,各种不便,变革无感,毫无想象。今天,线上并没有多少新好,但线下人才流失、成本提升,形势在循环恶化!像过去年轻人去超市不愿意去菜场一样,今天的年轻人可能更愿上网而少有兴趣逛超市!

其次是利益的问题。价格战是吸纳消费最直接的方式,价格竞争表面是折让之争,背后却是企业成本之争!而这,是线下当前最大的痛!线下的问题不是补贴补不起,而是整个链条动起来折腾不起,终端太多,库存周期耗不起,条线成本玩不起;门店一个大促,协调物业、防损、安全、物流、收银就折腾死人,而排队付款,消费者也很有怨气,我在线上买,价钱便宜,只要在家立等,对顾客来说,中间有多重利益!所以,双方在促销频率和强度上会有差异。

符合自己,更有利益,对并不忠诚的消费者来说,今天电商消费教育已经基本到位的情况下,转移阵地一定有很大的可能。猫超和京东的动作,一定会换来相当部分增量,不管是注册用户、转化率、成交率还是客单价,都有巨大的上升空间!

而线下,危机始于自己的傲慢,被分流是命运!

(二)线下超市的适应和调整能力,由此决定的未来态势发展趋势

线下超市不会等死,也不是说不会促销,与线上总量置顶不同,最重要的是不能激发增量,连结构性获取都很难。实体店的命运,核心可能不是因为线上补贴,不是因为政府规划,也不是因为成本逻辑,而是因为他的网络爆发性不足!消费已经无边界,本地消费外流,外部客群难进入,所以,客流下降会消噬客单提升,所以我们看到大部分零售公司销售持续性的微跌,业绩与成本形成更大的剪刀差,维稳是第一步的!

那么可能的策略应该有三:

(1)升级学习,实践电商玩法。

线上超市在做时空障碍的消解,而线下要做时空的拓宽,核心是挽回客流!经营全国做不到,但服务泛商圈或有限的扩大商圈,是可以通过线下实体背书实现的。超市做电商的可能性必要然以线下的优秀带动周围的便利,把便利作为战略极致的事情!加强新移动互联网工具体系的应用,与顾客沟通,自建也好、合作也罢,殊途同归的是知客,获客,回客能力得以升级,手段建设是必然,如果今天还有看不起不愿为的人,不如乘早改行!线上线下都有企业在死,但更主要的是死的速度和重生率有多少!

然而学习绝不意味着照搬,先驱们用血的教训实践出:没有新的逻辑体系,传统零售做电商纯粹割腕放血,靠自己利润烧肯定死的更快!从大的方面来说,给顾客价值一个理由、给员工拼命一个理由,线下电商这件事略靠谱!要商品供应链变革、营运模式变革、组织结构变革才有些可能,所谓人才、物流、体系之痛我们都知道的,接下来,O2O进入相对务实的时期!新的超市电商模式一定会在某些优秀的企业闯荡出来!

当然,这玩意说说容易,做起来肯定贼难!

(2)专注体验,专注即时服务

很多标准化的品类,一定会被线上大魔头拿去很大一部分,那些交付时效要求较低的门类,还可能建立长期偏好,如包装食品/洗发/个人护理/家居杂品等!至于这个份额和比例,还有赖线上最后一公里的突破!大势不可逆转,线下必须要有清醒的认识,这一变化不是泄洪式的生死冲击,而是鸦片式的慢性噬毒!线下只有关注不易标准化的、高养存条件要求的、高频的,比如鲜活生鲜、日配、餐饮化等,然后附带做一些结构性的东西。

品类行业已经形成了很大的共识,但两个痛苦急待突破:

A、舍弃路径依赖。超市很多门类都已经遭遇很大的不连续性了,可我们还是看到很多企业的标准化延续。总商业面积、服装门类、老旧低效的食品,干嘛还一直要配呢?不知道消费趋势吗?仅仅是为了填满卖场?所以永辉、生鲜传奇、盒马鲜生永远是少数!

B、升级附加在品类上的服务。这个服务升级,我们提了很多年,商品结构、氛围、便民项目、员工接客、售后服务等等,但现实线下有着巨大的需求与供给悖论,讲白了,线下超市没有资源去提升自己的体验性,或投入总量挽不回体验伤害!线下店顾客越来越少,好多真的是被线下店自己赶走的!

很长一段时间大家讲胖东来、讲海底捞,但我们真的学不会,但这依然是方向,所有方向因为难才形成更大的产业价值!

(3)控制成本,革新效率

对很多企业来说,当务之急是先活下去!控制成本,革新效率是必然选择,这得相信死亡威胁的力量!

成本方面,双线的态势变化是相同的。任何一个行业都会有这样的规律,新人以价格杀手面目进入,自己再不断的成为高价者;今天,线下超市已经步入了中间,线上超市才刚刚开始!未来,线上线下同价,最主要的原因可能还是线上线下成本在趋同!成本的项目可能不同,但成本的逻辑在趋同!那么转回到另外一个话题就是大家如果成本相同的情况下,谁更有爆发性?谁更能俘获消费者!谁更能产生新规模效应!那就涉及到延伸手段的问题,线上有流量,可以做很多变现,金融是通途!而线下做不了!线下的优势可能更大的在于体验性,还有对顾客即时交付品类的供应和搭载!这一点,决定了很多超市只能作守势!李善友说,互联网下可以毛利归零,线下超市怎么玩?

但线下能实现革新效率吗?暂时我觉得还是有些难,因为,线下已经失去了变革的黄金时期,在短暂的辉煌以后迅速进入下降通道,利润的枷锁往往使行为变形,并不是所有的企业都能想的那么长远!我们在杂志上看到很多好超市,似乎有一种幻象,但真相只有运维的人自己知道!线下的行业整合还未完全开始,大规模质变有待时日、人才结构转型需要时间、新技术投入效果有个过程,所以,当前和后续的困境,是必然的!相当多的企业已经失去了变化的机会,必然接受关店歇业的命运!

(4)整合及拥抱

全社会该有资源整合和共享的巨大可能,只是效率点在哪里,我们依然不得而知。飞牛与国美、华润与新美大等已经走出了很大的步骤,但经营、技术和财务协同的效果无疑还需要时间,这,可能是实体零售升级的重要一个方向!但对大部分线下超市来说,创造整合之外的优秀,可能才是整合及拥抱应该要的!像飞牛与国美的联合,被平台黑洞吞噬的可能性更大,大润发要再投5~6个亿给飞牛,相对大平台的规划,算个毛!当然,飞牛的精神永远值得称赞,为了发展,近两年的变革很多很深!所以整合只是开始,大部分并购专家更看重“后战略规划”!

当然,对于优秀者的崛起,我还是抱有很大的期望,我们只是应该把他们称作为新零售!供应链变革,结构重调,组织新颖,由此线下背书,线上延伸,全渠道融合,网络效应爆发!

(三)线上超市会进入作死循环

这可能是个长远的话题,从人性的角度,线上超市也一样会进入浮肿、浮躁、傲慢和高成本期,只不过这个过程或他的影响会后移一阵,目前,他们正处于事业的上升期!所以,补贴是手段,也是小事,短时期内,无论是阿里还是京东,出现大的战略危机至死的可能性相对小点,增量空间还应该较大!线上有流量、物流、门类营运之争,到未来同样会升级成为综合成本之战,但今天,是抢劫,一切都是空间!

我们还要区分一个重量级和影响度的问题。资本市场上,投资者会比价相同业务的公司,而不会在意方式的不同!

(1)线上大鳄对线下大鳄:我更看好线上额增势,而线下超市很多是守势,这是业态特征决定的!

(2)线上大鳄对线上虾米:会体现更多的平台黑洞效应,淘宝天猫超市、淘宝便利店可能会对很多同模式乃至垂直从业者形成致命打击!

(3)线上大鳄对线下虾米:可能影响不大,线下虾米品牌更多还是自己商圈容量的问题。

(4)线下大鳄对线下虾米:虾米可能壮大,可能给转身。

谈这次价格战的影响,不同的地位、不同的规模命运该是不同的,大家都会变,大家都有机会!

(四)结尾

搞互联网的人很喜欢《三体》,书中有很多经典,“毁灭你,与你无关”,被誉为降维打击的无上宣言!线下超市特价、品种丰富、新品多等在电商造节面前频遭打脸!相对优秀的营运,线上还是能超越线下实体一个量级!所以不管线上如何,线下都要自强!

《三体》有这样的章节:三体人把地球人称作虫子,汪淼和丁仪非常沮丧,但大史领他们到河北平原看了蝗虫,使他们顿悟,虫子重来没有被战胜过!从很多角度我都认为,阿里和京东踏准了时代,跨过了生存范畴,强大是值得敬仰的,同时中国市场够大,线上也一定会出现分级结构,全国大平台/全国垂直电商/区域大平台/区域垂直电商/地方小电商等,与之对应的,也一定有线下的同种结构,商业永远有她的包容性,只是存活者,一定是优秀者!