Easy会很难 #家乐福开便利店#

2014年11月26日

评论数(1)一、确定行业前景的标准

探讨企业的业态品牌前景,首先要确定一个成功的标准,有标尺好说话。不是严格的学术角度,大致可以从几个维度进行分析:

一是市场容量:包括消费者的选择偏好和价值诉求,和行业的生命周期、竞争对手的分流格局也有一定的关系;

二是看市场和企业的成长性:过去、现在和未来增速,由此会带来怎样的财务表现;

三是看企业的运作能力和做法:这是关键,有在好市场做死的,也有在坏市场拼出蓝海的,有人称之为红海中的竞争力,“内向爆炸”。

四是结果导向:销售规模及利润结果,没有网点价值、网络效应也不赚钱,大致应该算没有前景吧。

二、具体的分析

(一)便利店有市场容量,但成本和竞争不容乐观。

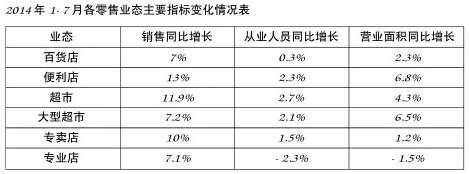

关于便利店市场发展情况,中国连锁经营协会与野村综研(上海)咨询有限公司在第十六届中国连锁业会议上发布了《2014中国便利店发展报告》,显示2013年中国便利店业态主要代表企业销售额增长比率为18.2%,增幅在整个零售业中位居榜首,超过百货9.6%、超市8.7%;但便利店成本上涨压力巨大,成本的增幅高于销售额的增长。跟2012年相比,便利店的门店平均毛利率上涨0.67%,平均单店销售额增加2.3%,而各项成本上升的比率为8.2%。

资料来源:联商网,《调研:2014年社区超市、便利店发展报告》

可以看出,便利店行业增势喜人,但从13年的18.2%到14年1-7月的13%,增幅不具爆发性,2015年会有多少,预计也只能在12%左右,。我们更不知道存量和增量各自怎么分布的,盈利状况怎么样。

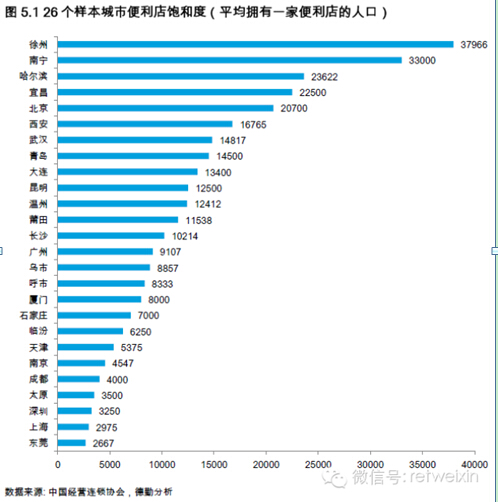

另一方面,便利店市场的繁荣,可能更多是增量使然,发达市场日子并不好过。零售传真发布:就上海而言,当地便利店的数量在过去一年呈负增长,为-5.0%,是上述报告所统计26个城市中唯一负增长的城市。目前上海便利店市场已接近饱和状态。根据上海市连锁经营协会的数据,2013年上海便利店数量在4800多家左右,平均每2975人就拥有一家便利店,与日本看齐,这也导致很多便利店企业难以盈利。

家乐福可以吗?难!

再看看竞争对手,面对市场的发展,众多的便利店品牌都雄心勃勃:

全家:2014年计划在中国开设350家店铺,增至2013年计划的2.4倍,目前,全家便利店已进驻上海、苏州、杭州、广州、成都、无锡与深圳等城市。魏应行表示,全家将把全国人口超过100万的城市列入目标市场,并在目标市场成立事业部,预计将达到200个城市,成立250个拓展事业部(一线大城市将有多个事业部),到2020年,每个事业部完成30个店铺网络的构建,届时将有7500个全家便利店,而到2024年市场成熟时,全家将实现10000家便利店网点。

罗森:于1996年进入中国市场,在上海、重庆共开设店铺320家,未来10年内,罗森欲在中国布局1万家店铺。(2012年)

7-11:计划区域品牌加盟代理,7-11在成都市场的目标门店数量为700-800家;在北京放宽加盟条件……

各地方品牌快客、好邻居、唐久便利、汇米巴、天虹微喔、大商mini店、良友、每日每夜、人本、美宜佳、中央红、一团火、今日便利、利客、国大365、普罗云……没有一个决定停下来的。

Easy能抢过这些强者吗?还是很难!因为无论运作经验、运作体系、团队专业店、经验积累、品牌影响,家乐福都没有优势,靠什么争?捡金时代结束的时候,消费者认同的还是商业本质提供者!

(二)家乐福的市场:增长乏力,便利业态难以创造增量价值。

从家乐福中国市场增幅来看,2010年增14%,12年增10.8%,13年不知道哪个数据是真的,有四季度增1.4%、3.2%和5.7%多个网上数据,但无论如何,中国家乐福从曾经的第一到渐渐被免谈,加上质量事件、零供关系、员工腐败等等负面新闻,中国家乐福的日子并不好过。对很多企业来说,顺的时候是变革最好的时候,下跌的时候,许多事情会形成恶性循环。颠覆性创新,并不是那么很容易的发生在一个国际性的大公司身上。

从另一个角度说,一个企业选择一种新的业态方向,总是希望有未来新的业绩重点及规模增量,便利店的业绩,相对家乐福的庞大,显然微不足道,家乐福easy在欧洲量也不大,凭什么在中国会大放异彩呢?

(三)家乐福的操作:内部侧重微创新,不会进行大的战略投入。

企业是有性格的,企业文化、组织系统会体现于经营管理措施的种种上,一家创新见长的公司,大致会新意不断,如乐城;一家保守的公司,总归会谨言慎行,如一些零售国企。因此发展新业务这件事情上,很多时候还要看企业过去的做法。

我们看看家乐福历任总裁的核心理念吧:

1、2007年之前的中国区总裁JeanLucChereau(施荣乐),核心理念:本土化、灵活化,所以家乐福发展迅速,善于钻研制度的空子。

2、2012年前的中国区总裁Eric LEGROS(罗国伟),核心理念:集权,加强区域市场管控,一定程度上产生了巨大的动荡,烂摊子还未收拾完毕。

3、2012.4~今的总裁Thierry GARNIER(唐嘉年),思想观念:多业态、关注便利店、创新、细节,更多在延续,维持。

因此,相对大润发黄明端的说了就干,家乐福在各个方面都显的传统和保守;从唐嘉年“每一种业态都有充足的发展空间”表述可以判断,家乐福会坚持大卖场的微创新,家乐福自身不会有大的、破天荒的战略投入,选择便利店业态或许就是铁证。

而当前许多企业发展便利店,更多是看好便利店与电商的结合落地,缺少电商的航母支持,便利店单店要规模才有价值,家乐福没有,那他发展便利店是干嘛?因此,便利店也很难在家乐福形成“内部爆破”,并且相对庞大的大卖场业绩总量,家乐福总部会对“便利店”这个小小儿子投入巨大精力吗?难!如果战略上不重视、精力上投入少,怎么可能在一种新的业态有大发展呢?所以从这一角度,我们看好飞牛网的迭代和发展,尽管他现在很难!

(四)便利店营运的判断:加盟难,规模难,单店盈利更难。

过去便利店的发展及成功更多源于相对夫妻老婆店,便利店提供了更加的购物场所。便利店的核心在于“便利”,包括品类的便利和服务的便利,随着移动电商(形式)的普及和专业店经营内涵的提升,便利店遭受的冲击也原来越大,拿传统便利店的经营品种来说,饮料类会受越来越多的鲜榨及现制冲饮冲击,食品类会被越来越多的散装休闲食品冲击,高频小百货类更会受各种集合店及专业店冲击;快食餐饮类未来中国更将迎来饮食革命,便利店的增幅会更小。当然,商业的发展使社会消费的总量及频率都会增加,我只是讲便利店的增量会受到冲击,就像目前实体店受电商冲击一样,家乐福也很难在与专业店的竞争中捡到更大增量。

其次我想说后发优势。在任何一个行业领域,后起者往往有更强的特色、更强的经营能力或者更强的破坏性技术优势,否则很难。超市行业乐城V2很风光,算成功吗?easy有什么特色吗,至少从披露的定位角度,看不出什么特长。

以橙色为基调的店内有零食、饮品、日化产品以及酒类等常见品类。据介绍,这家新开门店以橙色和红色为主基调,门店经营面积近300平方米,差不多相当于三个普通便利店的大小。

从业绩上看,按照RET睿意德提供的报告,便利店单店数据范围如下:

便利店样本店2013业绩情况

|

面积 |

营业额 (万元) |

营业面积 (㎡) |

正式 员工数 |

单品数 |

客单价 |

毛利率 |

租金 |

人工 |

水电 费 |

|

≥200 |

801 |

301 |

9 |

2978 |

27.1 |

19.1% |

19.7 |

30.1 |

6.4 |

|

100-199 |

611 |

141 |

11 |

3626 |

21.4 |

20% |

|||

|

50-99 |

399 |

65 |

7 |

2795 |

15.6 |

20.7% |

资料来源:RET睿意德,《大量数据图表告诉你,如何正确开一家年入百万的便利店》

拿业绩中限来框算,611万门店来算:日均1.6万、21.4元客单价、760单左右、综合毛利率20%、毛利122万,19.7万房租,日均每平米0.9元(这样的业绩能租到?)、员工平均薪酬2.7万(找到的人吗?),其他费用再给框2个点即12万,这样本店122-19.7-30.1-6.4-12.22=59.98,还赚钱的。

不是太清楚RET数据的正确性,但就感觉似乎赚钱没那么容易。就上海来说,最边缘的商铺日均每平米租金基本在3元以上,便利店这种势口较好的物业,可能会在6~8元,有的甚至会超过十几元,这意味着上海地区的租金、人工成本都将翻番,就算业绩大幅提升,但考虑竞争要素,easy还有盈利的可能么?

小店更多依靠的是人,许多夫妻老婆店会赚钱,但企业做不一定会赚钱,核心是机制的问题,家乐福准备好了吗?

就开店速度而言,家乐福有的是资金,但单店不盈利的商业模式是伪模式,迪亚天天和冠军超市的败退,基本还是经营盈利问题,easy会逃过宿命吗?便利店需要的拆零配送、物流支持、信息系统支持、营运管理、激励机制等等,欧洲的模式是否适应中国还有待观瞻,至少100家门店以前,家乐福会很难!

三、结尾

不清楚家乐福内部的运行状况,也不是太了解easy欧洲的情况,可能仅凭网上的流言蜚语判断,会有失严谨,但却只能如此。

总体上说,我们看好便利店新一轮的发展春天,但相对而言,更看好市场灵便者的未来,相信便利店市场也会如同大卖场一样,形成外资略强、内资奋进,区域市场分隔的格局,从本质上说,这是企业品牌个性使然。

从上述标准粗浅的说,家乐福的中国便利店事业,来晚了,easy不会容易!