超市模式再思考(2)

2014年03月04日

评论数(3)写博客,多数是闲来无事亦或思考公司问题时偶尔之作,未有行业的数据收集,未有专家观点的积累,因为不用负责,所以畅所妄言,聊以自赏。一些网友的观点探讨,有些激发继续去思考超市模式的问题,算是自省,也算是观点自辩了。

一、超市自救观点

今天,关于超市危机的解决和思考,确实有很多观点,因为危机,探索也特别多。可以归纳为下面几点:

一是管理自救论:认为精益管理是方向,需要提升的是企业内部综合控制能力,细化商品、细化服务、细化生鲜经营、细化成本控制等等,核心是细节决定成败。

二是商品自救论:核心是变换采购渠道,放弃传统通道费用模式,实施买手制,到淘宝上家去进货,挖掘价差空间;通过企业自身平台,追求差异化商品销售。核心在采购体系及能力,如同此前博客的观点,企业已经戴上了枷锁,最后要看谁有勇气第一个越狱了。

三是转型自救论:从超市转型线上线下结合,或转型电商、超市为主的社区购物中心、便利超市等等。到目前所知,传统零售商做电商成功的,还寥寥无几,这可能是趋势,但路似乎比改革还要难,我相信未来崛起的一定是一些新的品牌公司,而很少会是传统老店。

四是技术自救论:核心是通过技术降低对人的依赖,电子标签、自助收银、生鲜加工中心、物流系统、内部无线APP应用等等;实施在射频条码应用之前,我对现有的多数技术手段从根子上解决问题并不看好,但并不否认这些技术手段的效率改进作用及未来趋势积累作用;可能不走这一小步,无法走到未来的高点。

五是投资自救论:通过并购、投建后台等实现规模并形成边际效应,亦或进行电商投资,多数是大企业的选择。

无法否认,每一种自救思考,都有自身的道理,也是依照企业不同的管理情况做出的思考,需要契合企业不同发展阶段才能奏效。

然而,对于多数策略,本人抱有悲观的想法,大致原因如下:

一、内资企业多数是老板意志,现在已富起来的零售老板,面对新的零售形势,显然有些措手不及,并未有断臂求生之志,投机心理大于实业坚守;

二、传统零售企业的高管普遍进入中年危机阶段,缺乏发展之志,当打之年,思维厚度够,但干劲不足,并且难以让路给年轻人;

三、精细管理不足中国企业文化之殇,“差不多”表现在许多领域;

四、零售热点本身在试错的阶段,没有成熟的支点,包括信息技术、生鲜加工中心、零售电商等;

五、零售业本身是劳动密集型,源头员工层次不高,缺乏之源,难有活水,薪资竞争力不足,未来表现更为明显,中国零售能有几个胖东来和信誉楼?

所以,短中抽长,变更模式,可能是失败中相对成本小一些的的失败。

二、现有模式成本模拟

我们拿行业一般的标准来做一个成本模拟(模拟假定见备注)

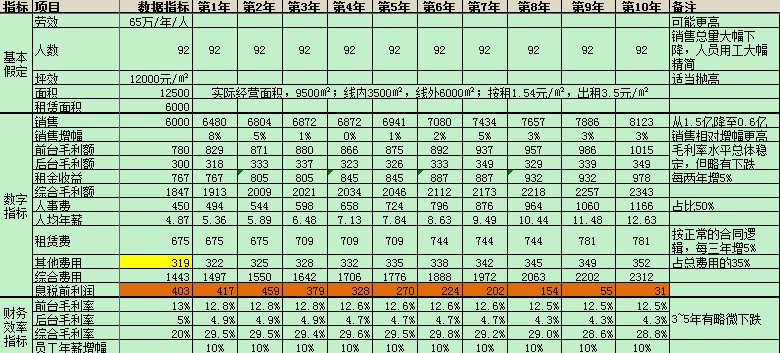

表1:模式1基本绩效情况

按照这一假定逻辑,传统模式卖场由于人力成本及电商分化,即使在有增幅的情况下,考虑后台的规模效应,也只有3~5年的盈利期。数据,任何企业可以拿自身的现实进行模拟,真正的财报,从业者应该自己更清楚,形势可能更严峻:

1、销售能否持续增长?

2、刨去社保基数的增长,员工是否能够满足每年10%的薪酬增幅?

3、生鲜占比的扩大,高毛利非食品类的销售下跌,毛利率是否能够稳定?

4、线外招商能够持续5%的增幅?

5、通道费用是否能够持续保持稳定?

答案肯定是悲观的。

三、新模式成本模拟

假定对现有的面积进行重新定位规划:遵循“浓缩自营面积、控制关键人气项目并做专业品类的集群商而不是全类操作商”、“主题化,重新规划商业面积,体验内容成为固定比例配置”、“体验营销见长”的主体模式定位。

各种承租面积不变、前后台毛利率水平不变,模拟如下:

表2:模式2基本绩效情况

为了便于说明,我们将两种模式业绩对比如下:

表3:模式1&模式2主要绩效对比

当然,上述两张表都只能是理论模拟,是否能够实现,还有很多很多的方面。

另一方面,这种模式对后台费用会带来巨大的冲击,也很难形成有效的规模,可能也只能是一种小众选择。但相对生存,后台费用也许已经不再那么重要了。

四、结尾

企业最后的结果有多重可能,我相信零售业最后也会有自己的变革之道,开辟新市场,发现新空间,只是现在思考,我仍然坚持,在企业的业态类型中,变更模式,在辅助技术及投资的应用,可能更加容易在失败中相对成功。