yangjiangtao

yangjiangtao

公告

文集

统计

今日访问:11

总访问量:1242644

康师傅的旧爱与新欢

2012年05月31日

评论数(0)我一直认为,统一酸菜老坛面的成功,并不仅仅是统一单方面的努力,还有康师傅的主动配合,许多同行跟我讲统一这一仗打得如何漂亮,我说不好讲,因为我没有确切的证据来说明是康师傅主动放弃了方便面的阵地。

旧爱不如新欢

现在“康百联姻”就使得问题明朗化,康师傅专心做水饮了,这事是明摆着的,水饮的毛利高吗!虽说2011年康师傅的利润严重下滑,但相比于方便面来说,还是高的,毕竟面粉是需要成本的,相比能源和农副产品的涨价,饮料的最重要成分——H2O似乎很难涨价,看看康师傅那个矿物质水就知道了,里面是加了矿物质,但好像只有微乎其微的镁、铁物质,用一吨某矿物质,就可以满足不计其数的康师傅瓶装水,成本几乎为零。

再看看前年康师傅牛肉面因为要涨价两毛钱跟家乐福闹得面红耳赤,你就知道方便面越来越难赚钱了!

IBM靠PC起家,最后把PC业务割肉大甩卖给了联想,因特尔也曾忍痛斩掉巨赚钱内存业务,了解了这些,康师傅挥泪斩马谡砍掉方便满业务一点也不奇怪,或者康师傅也不会下此狠手,而让自己的方便面自生自灭。

康师傅这么做并不是跟自己的方便面有仇,而是方便面不能搭乘水饮的“顺风车”,康师傅这趟车很明显是拉的“水饮”,上面载不了方便面,方便面得另外一车拉,但专门为方便面配辆车,边际成本会大大提高,而刚刚算完帐发现少赚钱的康师傅,所要做的下一步正是要砍掉不必要的成本,更何谈给方面面再配辆车?

康师傅为了砍掉成本,决定只用一辆车来拉,这辆车里必须都得是水饮,假设说这辆车里有4个座位,第一个座位是留给茶饮的,康师傅最赚钱的生意;第二个是留给水饮的,康师傅矿物质水可是瓶装水里的老大啊!第三个座位是留给果汁的,虽说果汁相对较差,但除了可口可乐的果汁似乎也只有康师傅了,那么说说第四个座位,这第四个座位不会留给方便面了,因为大家去的方向不一样,只能留给水饮,康师傅扳指头算了算,好像在饮料里还有一个碳酸没凑齐,凑齐了就可以成了“全家福”,自己没有咋办?买一个咯!碳酸可是个大类别。

而在碳酸领域,也似乎只有两家,那就是闻名遐迩的可口可乐和百事,百事来到中国后由于严重水土不服,在大陆一直处于靠请名人拍大片广告等打吗啡的手段撑着。也曾一度蹿红,比如在天后王菲代言的2000年左右,但过后统计结果显示,百事的销售额跟可口可乐的利润额差不多,这阵仗有点象国足被人踢成了8:0,面子上挂不住啊!百事名气是大,但名气没有兑换成现金,闹了半天是花钱赚吆喝,实在可恼!

烂摊子折腾几次,就让人信心尽失!既然有人愿意出钱,出多少钱都卖!往事实在不堪回首月明中。

没落贵族经常嫁女给暴发户,因为这是最佳组合的黄金搭档,一个获得了名分,一个获得了实惠。对于康师傅来说,可以“一统水饮战线”降低运营成本,对于百事来说可以借船出海,搭乘康师傅的顺风车。于是“康百”一拍即合。

两大巨头兵力比较

合纵连横战略就此拉开帷幕,于是饮料市场各方归队,楚河汉界正式划开,我们看看正方与反方的军营战将,

可口可乐:

主力军:碳酸(可口可乐、雪碧)

侧翼军:果汁(美之源、)

储备军:果乳(果粒果优)

失利军:茶饮(原叶),水饮(天与地)

康师傅:

主力军:茶饮(冰红茶、绿茶、茉莉清茶)

左翼军:瓶装水(康师傅矿物质水)

右翼军:果汁

预备队:碳酸(百事可乐、七喜)

牺牲品:方便面

至此我们可以看到,康师傅收购百事的非酒精饮料后,已经完全进入与可乐的分庭抗礼的阶段,可口可乐在中国市场将面对一个可以与其全线对抗的对手!

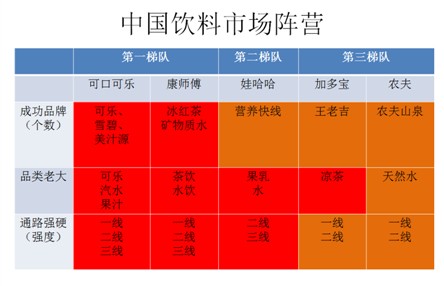

假设我们把饮料分作三个评分标准:这三个评分标准分别是:成功品牌的数量;有无品类老大;通路能力,

我们发现只有康师傅与可口可乐满足这三个标准,饮料基本上分作四大类,这四大类并且代表着中国饮料的四个不同时期,这里按不同时期的顺序列出:第一阶段:碳酸独霸时期;第二阶段:水饮崛起;第三阶段:茶饮冒尖;第四阶段:果汁终结。当然也有说第五阶段:凉茶崛起的,但鉴于凉茶仍在发育中,暂不列入阵营,果乳类也暂按此处理。

所以从这三个决胜的筹码中,我们可以看出,康师傅已经统一战线完成战略联盟,晋身超重量级的决赛。而娃哈哈、加多宝、农夫等还需假以时日。

巨头如何过招!

可口可乐在这四大类中夺得两类:碳酸和果汁,而康师傅则夺得茶饮和水饮,可口可乐的雄心并不限于碳酸与果汁两大类,但在水饮与茶饮市场宿命般地屡屡失利,使得可口可乐只好认命。

康师傅的主力军在茶饮、水饮,这两项恰恰是可口可乐的软肋,而康师傅的果汁也是不能与可口可乐的美汁源相提并论的。至于碳酸,康师傅之前也是不敢越雷池一步。谁的地盘谁做主!四大饮料二巨头各占其二,基本上大家可以井水不犯河水的和平相处,至少不会有根本利益的冲突,至于康师傅拿碳酸阻扰一下可口可乐,或者可口可乐偶尔造点声势要“找茬(茶)”,这也基本上是声东击西的战略掩护。谁都知道不要触犯对方的根本利益。毕竟大家都是过来人。不会干些失去理智的事。再加上大家也不是没有尝试过,象可口可乐曾尝试在水和茶上大做文章,结果不还是铩羽而归?康师傅也不会狂妄到拿百事可乐和七喜去取代可口可乐和雪碧。大家这么做都心里清楚,你康师傅搞碳酸,我可口可乐搞茶饮,都是填补自己的产品线而已,既然一趟车拉,固定成本不变,何不多拉些?多卖一个就是赚一个。许你可口可乐卖茶,就许我康师傅卖碳酸。

所以从这个意义上来说,百事不可能因为跟康师傅联姻了就异军突起能与可口可乐的碳酸划江而治,那简直是不可能的。百事碳酸的任务就是多卖些钱,或者在战略上有效牵制可口可乐的碳酸饮料。唱主角的还是康师傅的茶饮和水饮。

但即便是这样,我相信百事也会比以往的业绩有所提升,原因很简单,低产田易增产嘛,加之搭乘康师傅的顺风车,最起码在通路上可以铺货更广,产品有更高的渗透率,其实百事可乐惨败给可口可乐的关键就在于市场渗透度上,更直接地说是输在通路的“毛细血管”上,可口可乐通路的“毛细血管”可以深入到中国广袤的农村市场,而你在一个农村的小卖部里几乎不太可能看到百事可乐,除非是象广西桂林这样的百事重兵区。而可口可乐则无所不至。

搭乘了康师傅的顺风车,仅凭这一点百事就可能再咸鱼翻身一次。

政治联姻的意义

康百联姻的意义已不是简单地康师傅完成产业布局的问题,对于整个中国饮料市场也是有里程碑意义的。康百的联姻,意味着中国饮料市场的资源进一步集中化,品牌、品类、通路,将更加集中,意义也不在于饮料行业寡头垄断局面的形成,而是更有指向性地说明三足鼎力的局势已经逐渐成型。饮料四大类,康师傅与可口可乐各占其二,二巨头占尽资源,谁将成为崛起的蜀国?是一直蛰伏在二三线市场围城打援的娃哈哈?还是独树一帜标新立异的加多宝?但无论是谁都已经面临着格局的成型,资源的垄断这两大难题,他们的机会在哪里?不是做大,而是做强,围绕果乳或凉茶品类展开的最集中的资源配置。似乎也仅此一途!我们拭目以待。