音街正式上线,在线K歌的诱惑有多大?

2020年06月17日

评论数(0)

向多元化的音乐消费场景扩张,可能是网易云音乐下一阶段的主旋律。

继LOOK直播跻身音频直播第一阵营后,另一款K歌产品“音街”也正式上线,定位于专为年轻人打造的K歌社区,同时全面升级了“星声计划PLUS”,将在未来投入两亿资金和资源,并在三年内培养百位音乐新星。

网易云音乐并非是唯一将目光瞄向K歌市场的玩家,阿里在去年就先后上线了唱鸭、鲸鸣两款K歌产品,算上腾讯在2014年开始布局的全民K歌,昔日的在线音乐三巨头在K歌市场上再次聚首,甚至引发了在线K歌市场再现“三国杀”的话题。

作为腾讯音乐的老对手,网易云音乐和阿里对K歌市场的进攻,是否会出现新的变局?

01 在线K歌的诱惑

网易和阿里切入在线K歌市场,几乎没有太大的悬念,不缺少版权、不缺少用户、不缺少流量,何况在线K歌市场也从来不缺少诱惑。

第三方数据研究机构比达咨询曾在《2019年度95后用户K歌洞察报告》中披露了这样一组数据:2019年国内在线K歌市场的用户规模已经超过3亿,95后已经成为主流的用户群体,并且仍在继续保持稳定增长。

前瞻研究院在《中国KTV行业市场前瞻与投资战略规划分析报告》中,也对中国在线K歌市场有过数据分析:2019年在线K歌的用户占到了网民总量的53.6%,用户年龄主要集中在20—29岁,占到了全部用户的64.5%。

除了庞大的年轻用户,在线K歌的市场“钱景”也不可小觑。

可以参考腾讯音乐2020年第一季度财报的数据:第一季度营收为63.1亿元,同比增幅达到10%,其中在线音乐付费用户为4270万,同比增长50.4%。不过在线音乐服务远高于整体营收的增长指标,并未改变腾讯音乐的营收结构,在线卡拉OK和直播业务组成的社交娱乐服务,仍然占到了总营收的68%。

特别是在ARPPU(每付费用户平均收益)方面,由于疫情对某些交互功能的影响,社交娱乐服务的ARPPU为111.1元。对比同比增长13.3%达到9.4元的在线音乐ARPPU,仍然有着十余倍的吸金优势。作为腾讯音乐社交娱乐服务的核心一环,在线K歌的商业“钱景”可见一斑。

一面是年轻用户的旺盛需求,一面是不可小觑的商业前景,阿里和网易似乎都没有放弃这个蛋糕的理由。只是为何在2020年前后才有所动作,还要从KTV市场的外部环境和用户行为的变化说起。

比如用户行为和代际迭代驱动的产业淘汰。北京“K歌之王”、魅KTV等传统KTV玩家纷纷在年后暴露了自身的财务压力,直接的原因是疫情黑天鹅的打击,然而这可能只是线下KTV落幕的外在表征,分布在商场、超市、电玩城、步行街等人流密集区的迷你KTV,拥有海量曲库、社交属性的在线K歌APP,Z世代等新生代成为消费主力军的大趋势,才是将线下KTV推到时代角落里的内在因素。

同时腾讯音乐社交娱乐服务ARPPU指标的下滑,也揭示了在线K歌市场的多元需求,现有的产品已经与新兴的年轻用户出现了需求上的错位,需要更多的优秀产品来满足需求上的庞大缺口。

不管是阿里和网易,似乎都看到了行业转折点中的契机。

02 网易的机会在哪

只是谜题仍然存在,在线K歌发展历经8年,阿里、网易等新入局者是否还有分一杯羹的机会?

还是要回到用户的维度来思考。

“K歌之王”的没落绝非是年轻人缺少K歌的需求:比如社会的节奏越来越快,年轻人的时间越来越碎片化,相较于包时、包夜的传统KTV门店,单曲付费的迷你KTV无疑是更好的选择;再比如当代年轻人的社交圈越来越封闭,狼人杀这样的互动游戏都转向线上的时候,招呼五六位好友走进KTV几乎是一种“奢侈”,在线K歌看起来更有可行性。

网易云音乐的音街和阿里阵营唱鸭,已经在某种程度上验证了这样的趋势。

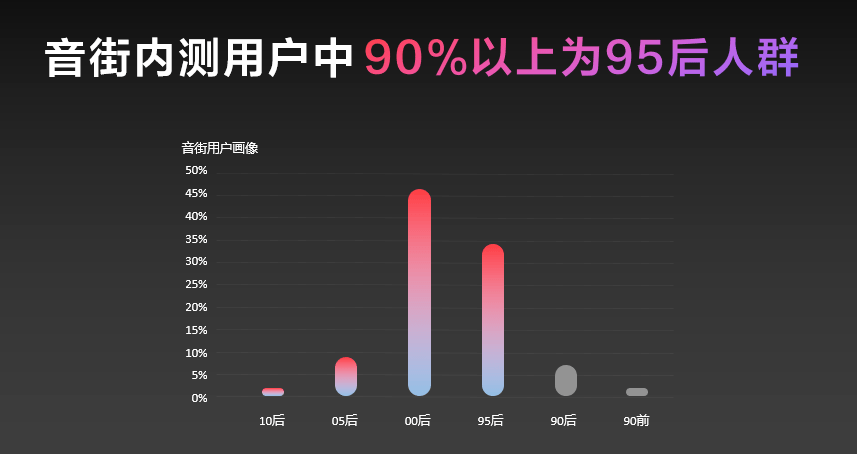

按照网易云音乐官方披露的数据,音街的内测用户中超九成为95后人群,其中00后占比最高。唱鸭负责人李阳也在阿里巴巴创新业务事业群举办的云上开放日中分享了过去一年的成绩:凭借弹唱、音效键盘等创新功能,唱鸭已经是千万量级用户的产品,其中“95后”占比超过90%。

就像唱吧的用户群集中在70后和80后,对唱歌的理解也停留在演唱阶段,但90后和00后需要的是参与感,也是音街们的机会点。

不过音街和唱鸭的出发点又有所不同。唱鸭主打的是弹唱模式的玩法创新,音街的立足点在于自身擅长的社区基因,瞄准了年轻人的社交和个性化诉求。

目前来看,“音街”的差异化主要有二:

一是对年轻人需求的精准把握。网易云音乐2019年的新增用户中,有85%都是95后年轻人群。在K歌产品的定位上,网易云音乐进行了深入的用户需求挖掘,比如“心情日记”这样的UGC内容、以及每首歌都支持的合唱玩法,正是对年轻人社交需求的满足;为用户提供了自动混音功能的智能编曲工具一键Remix,进一步降低了音乐二次创作的门槛。

二是网易云音乐的社区基因和关系链。目前“音街”与网易云音乐有着深度合作,用户使用网易云音乐账号登录“音街”后可以同步听歌喜好与好友关系,并进行千人千面的精准推荐。也就是说,“音街”不仅是要满足年轻人的K歌需要,也是“音乐社区”的进一步延伸,对网易云音乐产品逻辑的“继承”。同时网易CEO丁磊也已经入驻音街,将与用户分享K歌的乐趣。

站在网易云音乐的立场上,年轻人音乐社区的定位沉淀了高粘性的“关系链”,并收获了大批活跃的年轻创作者和年轻用户,优质的用户和丰富的运营经验已经在“LOOK直播”上尝到了甜头,上线8个月就已进入音频直播行业第一阵营,目前平台上的主播总数已超11万。这样的成绩是否可以复制到K歌市场?

不可忽略的动作是,音街在内测期间就推出了“星声计划”,并在线上发布会上进一步升级为“星声计划PLUS”,目的无外乎联动网易云音乐的全系资源,类似于对原创音乐人的扶持,帮助喜欢唱歌的用户从“爱好者”转变为“创作者”,进而找到维系K歌社区活力和粘性的新引擎。

做个总结的话,全民K歌、唱吧、唱鸭等在线K歌产品还集中在好玩的创作工具上,能否将价值进一步延伸,譬如年轻人围绕音乐的社交阵地、UGC内容撑起的造星社区,正是网易云音乐之于“音街”的价值。

03 多元的K歌赛道

回到在线K歌行业本身,即使没有阿里、网易的入局,K歌赛道逐渐走向多元化也将是大概率事件。

唱吧创始人陈华曾在媒体采访中有过这样一段思考:

“我觉得最重要的一个原因是,自己把自己给限制住了,总觉得好像只能在K歌领域里面深挖。K歌也是对的,只是说我们的用户群体不只有K歌能力,还有弹唱、表演、上舞台、创作歌曲等其他能力,但以前我们没让他们发挥出来。创新是产品前进的推动点。”

陈华的观点无疑道出了K歌市场的一个既定事实:时代在改变,用户越来越年轻,所有止步不前的产品终归会埋没在历史的烟尘中,线下KTV业态的下坡路已经是深刻的教训,但产品迭代速度缓慢的在线K歌市场也在上演一场淘汰赛。

网易和阿里正是掀起这场“战争”的关键,除了对产品创新的尊重,深谙音乐市场潜力的网易云音乐们,也在赋予K歌产品新的使命。

就在不久前,阿里宣布与太合音乐集团达成数字音乐内容合作,“虾米音乐、天猫精灵以及短音乐创新产品鲸鸣、唱鸭将获得太合音乐旗下艺人歌曲授权和内容解决方案。”选择投资网易云音乐续写“音乐梦”的阿里,并没有放弃补版权短板的机会,无疑向外界暴露了对于K歌市场的野心:音乐仍然是阿里大文娱不可或缺的一部分,但除了“听歌”的需求外,还有年轻用户青睐的唱和玩。

赢得年轻用户青睐的网易云音乐,显然也有长远的筹谋。尽管当前还无法从“音街”上窥探到太多的信息,网易云音乐对于音乐消费场景却是不争的事实。在线音乐市场站稳两极化的脚跟后,网易的音乐传播生态也在逐步完善,与《歌手·当打之年》等热门综艺的联动、对原创音乐人的孵化、在音频直播上的探索都是案例。

“音街”恰恰是网易云音乐传播生态中举足轻重的一环。K歌既是音乐流行的风向标之一,也是用户消费的核心阵地,而K歌社区的巧妙定位有助于延伸“音乐社区”的能力边界,进一步强化网易云音乐制造爆款的能力,提升网易云音乐在音乐分发领域的主导权,继而将“蓄水养鱼”的战略持续进行下去。

相比之下,老牌产品全民K歌也有着自己的包袱。毕竟知乎上经常可以卡到这样的问题:如何巧妙地让妈妈戒掉全民K歌?退休的大爷大妈们有着大把的时间,又有着强大的付费能力,在全民K歌的营收体系中有着不可或缺的作用,可是否会是产品进化的绊脚石呢?

毕竟巨头们的战争往往也是方向的战争,在兵马粮草相差无几的局面下,方向决定了最后的赢家。有别于在线音乐以“听”为核心的产品逻辑,K歌产品本身就有多种可能性。特别是在95后年轻人兴趣分散化、需求个性化的刺激下,等待在线K歌市场的注定是越来越多元化的格局。

04 写在最后

根据艾瑞咨询的数据,2018年整体K歌娱乐市场总规模达1294.1亿元,同比增长1.9%,其中KTV业态规模高达1280.2亿元。

这样的一组数据无疑为网易、阿里的动作提供了新的解释,互联网的底层技术在不断更新,用户的娱乐设备在不断换代,淘汰旧业态迎接新产业的进程未曾中断,而歌唱和娱乐的用户需求又从未淡去。毕竟,这个行业从不缺少在变革中趁势崛起的潜在机遇。

可以确定的是,网易云音乐携音街正式入局的当口,在线K歌市场或将陷入新一轮的争夺战。