谢老师聊小超-2019年8月手机报-本月主题-生鲜传奇的品类管理和52MD之路

2020年11月25日

评论数(0)谢老师评小超8月刊

中小超重点新闻导读-2019年8月手机报

温馨提示:

1、本文专为节省高管们的阅读时间而采编,属于高管内参文本。

2、重点新闻有详解,一般新闻只有点评。

3、前言:六七月持续谈到了品类管理,8月集中展示下生鲜传奇的品类管理思路。

虽然品类管理的路径不只一条,生鲜传奇的路线也不是非照搬不可,但它是旗帜鲜明的遵循哈里斯博士品类管理原则的企业:一定位、二设立目标品类、三精选商品:找齐转身层打薄替换层。

由于六七月遗留下来的文章很多,本月只好精选提炼为三个课题共12篇文章。

其余文章例如奥乐齐aldi的分析,只能推迟到下月与开市客costco一起组课题了。

课题一:生鲜传奇的品类管理之路

(谢老师:共4+2篇文章。4篇生鲜传奇按日期顺序,2篇类似企业做对照:日本永旺的生鲜便利店我的篮子、北京社区生鲜店食益家。)

文章1:王卫:生鲜传奇自有品牌的实践之路

推荐理由:突破自有品牌只是赚毛利的思路,不是简单地制定自有品牌占比,而是将自有品牌、自采都结合在品类管理的需要之下通盘运作。

重点信息摘录:

1、(自有品牌)用超越厂商的完整性,去找齐转身层打薄替换层。

2、(SKU)定数管理下品种极简的陈列。

(谢老师注:这一点有争议。香江百货的夏总就主张,在极高的,90%以上动销率前提下,适当增加SKU数。

但夏总的话也很容易被人曲解,因为有一个隐含前提:香江百货先做了企业定位,并且夏总也不是说所有品类增加,而是目标品类增加。)

3、零售最重要的最大的门槛就是控制商品,如果今天有哪个哥们把阳澄湖大闸蟹控制了,我觉得你基本不用做了。我们现在没机会垄断茅台,也没有机会垄断阳澄湖大闸蟹了,但是全国那么多湖,都可以去进一步垄断它,把这样的品牌卖起来,这个东西才是最高的门槛。岳西黑猪只有在我生鲜传奇卖,这才是自有控制。

(谢老师注:这就是品牌塑造。自有品牌并不一定是单一品牌,也不是非要与企业品牌一致。永辉的自有品牌一直走的是多品牌之路。)

文章2:生鲜传奇的品类管理艺术

推荐理由:品类管理的具体实施3招。

重点信息摘录:

1、确认目标性品类。(谢老师:也就是定位,先定企业,再定目标品类。)

2、让消费者听得懂。

3、卖场里的品类“表演”。 事实上,我们的商品价格60%低于市场价,100%不高于竞争对手,但为什么消费者却认为贵?简单来说,我们不做促销特价活动,消费者对商品价格没有认知,初期阶段很难让他们意识到低价。一旦换上打折促销的宣传牌,消费者就意识到我们在举行特价活动了。换句话说,我们要做的不是自己以为的“谁”,而是消费者心中的“谁”。

(谢老师:沃尔玛在中国的失败原因之一就是主打天天低价every day low price。一来没有真正建立低价信心,因为中国没有最狠只有更狠没有最低只有更低,这也是大部分自有品牌的死因;二来自己放弃了表演价格的机会。

顺便说一句,永辉绿标早期,曾经想与原有红标店拉开差距,尝试放弃吊牌吊旗和大部分促销POP,试图只表演新品,只秀新品POP,结果完全失去了现场购物氛围。我春节去日本旅游,到永旺等超市观察,他们并没有放弃吊旗等POP,首先是数量上比较克制,疏密有度,不压抑;其次在设计上比民生超市有格调。目前最新开业的永辉绿标大卖场,已恢复了吊牌吊旗的使用。

另外,POP分硬广软广两类,软广是硬广的扩大和补充,两者共同起到表演购物氛围的作用。)

推荐理由:

“到今天,近200家店,每10个合肥人一个是生鲜传奇的顾客;到明年,每5个消费者,就有一个会是传奇的顾客。”

这证明了生鲜为主的社区店模式正确,但是我们也可以看到2000户3万元,基本就是商圈和营业额的天花板。

对于想打全国市场的企业,这种极简模式便于效仿,所以谊品生鲜和永辉mimi都在干,但是对于区域龙头企业而言,这个模式天花板有点低,生鲜流量不变现有点浪费。生鲜传奇的补救方式是用乐大嘴与生鲜传奇门靠门并排开。

重点信息摘录:

1、生鲜传奇门店的平均毛利是18%,它的成本大概在15%,所以它会有3个点的净利。它一家店的日销售额在两万块钱左右。

2、把服务目标客群定义为25岁—65岁的家庭人群,具体到年收入应在8万元以上,家庭餐饮年支出在2万元以上。打造简约、品质、卫生和田园风格的卖场。以中端商品为主,部分进口食品为辅,突出商品的品质和性价比。采取不高于竞争对手快销的定价策略。

3、面积300-800平米,SKU在1800以内,生鲜单品不超300个,整体控制在2000种左右。

(谢老师:目前五代店面积略有增加,SKU也加到2400以上了。关于SKU精选在中国是否行得通,下个月与开市客和奥乐齐的SKU数一起讨论。)

4、实体商业不是靠吹牛就可以完成的,一张嘴说5000家、1万家。它一定是一生二、二生四、四生八,八生万物的过程,是需要扎扎实实去做,一点假不得的。

5、我们的会员顾客平均是2.96天购物一次,跟这个宇含(IDG执行总监)刚刚分析的非常接近,就是我们的顾客大概一周来三次。

6、我们最大的成本,依然是人力成本。即使是成熟门店,人力成本依然达到7%,但是我后面会说,未来生鲜传奇会控制到4%,再一个就是房租成本,我们的房租成本现在也不高,因为我们通过一些转租进行了租金收益,现在只有3%,行业是7%。

7、传奇一直在做的另外一件事,叫做供应链再造,基地采购和定制。

实际上传奇现在已经有80多个实实在在的基地,我们有很多产品已经做到了源头采购和定制,而且会有定制更多的产品。我们希望在两年之内,生鲜传奇应该90%以上的产品全部只来自于基地,只源于我们订单种植,这样是对农民、对消费者是最好的。而只有完成了这样一个体系,我们才能成为一家真正不一样的传奇。如果一家商场,仅仅是从批发市场去进点货,仅仅是一个倒和卖的关系,仅仅是一个商人。但如果一家企业能真正的去设计产品、控制供应链,才会成为真正的企业。

8、我们要提供更多的预售商品,要有给顾客超出想象的选择。因为随着我们电商的不断应用,我们的店绝对不会仅仅是2000个单品,我们会继续增加预售商品,包括帝王蟹。去年我们做了一个实验,在融科城店,我们按88块钱一份海鲜进行预售,竟然在一个星期预售了200多份,而且没有任何一只死亡,因为我是按照订单去采购的,直接送到家。

9、零售最大的成本是人力……生鲜传奇的商品完全成品化,要取消打包员和刀手。我们现在新的物流中心建成以后,80%的产品都会在物流中心,用全自动化设备包装,门店的人员会立刻缩减到1/3。

(谢老师:预包装若订货过多,确实会产生损耗,但只要损耗小于节约的人员工资,净毛就会增加。

现在预包装生鲜最大的问题是包材的透气性不够,市面上所有的保鲜膜都不够保鲜。

除非能做到日本本土的7-11那样一日两配。永辉部分门店的生鲜车是一日两配,这就是硬实力,这要求超高的门店密集度,所以永辉在走1大+4小开店模式,提高密集度是原因之一。)

10、我提出来要保障消费者这四权,尤其是懒惰权。我们现在发现真的有好多消费者不愿到店,就愿意躺在床上下下订单,就愿意让你送货上门。那我们满足你,但是你要付费。

(谢老师:全行业到家业务趋向收费模式之时,盒马坚持不收费,老菜的目的是建立行业壁垒,这一狠招杀敌一千自损八百,中小企业不可学。)

推荐理由:

随着城市生活节奏的加快和线上线下融合,行业促销节奏的趋势是越来越快,但是具体加速办法正在摸索。

以永辉生鲜部为例,7天一波的单页正在从非固定走向固定化,生鲜传奇从日本引进的全店52MD就更加制式化、成熟了。

注意日本的52MD不是光生鲜的,是全店的,这就对生鲜食品百货营运营销配送所有部门的人力编制、排班、ERP报表都提出了更高的要求。

重点信息摘录:

1、中国零售业界普遍的习惯都是先做再想,边做边修改完善,加之大量地抄袭模仿竞争对手的动作,你搞低价,我就比你更低,你0毛利,我就负毛利,你负毛利,我就超级负毛利,这是一种超级残酷的“斗狠模式”,这是我们现在的生存逻辑,它是很难有未来的,但是52周MD所倡导的则是先思后行,是完全站在消费者的角度去思考:我应该消费什么,在当下这个节气这个假日这个温度湿度环境下,吃什么东西对我的身体最好,最能够让我感受到生活的滋润与美好,商家必须先想好这些,然后再去设计营销企划方案,去与供应商沟通,去采购合适的商品,去指导门店做合适的陈列、面销,与消费者进行互动,渐渐地影响和培养消费者的消费习惯。

(谢老师:也就是不光是完成促销这个动作do,而是PDCA循环四个动作都要从14天,压缩到7天完成。

对于SKU多的食百部门来说,不按照品类管理原则进行SKU精选,PDCA的工作量就会很大,最后只能敷衍了事。)

2、胡春才:52周MD的实质是什么?就是先思后行,就是追寻生活的律动感,就是卖生活给顾客,也就是把美好生活更具象化更生动化。

文章5:单店只雇3个员工,对标夫妻店成本结构,北京社区生鲜店-食益家

推荐理由:

“150多平米的北京百环家园店竟然只雇佣了3个员工。门店则重回柜台式经营,消费者的商品挑选、支付环节全部迁移到线上。甚至,消费者进店都被不允许参观,只能店口自提。”

曾有人说:中国零售的每个十字路口,都埋葬着一具10亿元的尸骨。

假如有一天食益家也倒了,应该烧不了10亿,因为它的成本太低了。

它走了一条与盒马、超级物种完全相反的道路,比生鲜传奇还要极简化。

救我个人而言,能接受这种模式,关键在于向我这种顾客有多少,还需要摸索。

重点信息摘录:

1、门店员工数只有3位,分为早中晚三班,每班只安排一个员工管店。这样的员工数配比其实就是当下夫妻店的正常员工数了。

2、食益家将支付收银、消费者的逛店环节全部迁移到线上。甚至尾货的处理都是通过线上方式开展,食益家菜市场也推出了到点打折,不卖隔夜菜的服务。但这个服务是在线上进行的。

3、在下午、晚间的到店自提客流并不少,看起来,在社区环境下,没有补贴情况下,让一部分用户到店自提是可以做到的。顾客总是有“溜娃”、遛狗、散步等需求,会顺道经过门店。

(谢老师:我在上海时,每天晚饭后都会陪老婆出去溜娃,这时不买点什么,例如牛奶、面包,就会觉得浪费了时间。所以溜娃购物,也算一种刚需。)

4、通过到店自提等,食益家把对价格敏感度没那么高、对便利性要求更高的用户提炼出来了。

做社区生鲜的人都知道,贪便宜的大爷大妈的生意不太好做,很难赚到钱。将这部分用户群“剔除",是有助于减少门店的人力成本和管理难度的。

(谢老师:这就是定位。定位就是精简,就是做减法。)

5、食益家菜市场对于周边业态的替代性,并不明显。谁也吃不了谁。

《商业观察及》访问的用户情况显示,许多消费者都知道盒马、每日优鲜等。也都用,甚至都形成了自己的判断。

比如觉得盒马还是偏贵,每日优鲜更多是在办公室买买零食。食益家呢,比较方便,但品类并不全,所以,还是有去综合性超市购买的需求。甚至旁边的夫妻店,觉得顺道买买也挺方便。

(谢老师:上海的购物者的购物习惯已经彻底碎片化,不同时间、不同品类会去不同的业态购物,基本上是什么东西在哪买最实惠就去哪里买。所以表面上在某一个业态,是对促销没有以前敏感了,不会拿着海报打勾购买了,但实际上在到达现场之前,在什么业态买什么,这份购物清单,已经列好了。每个业态都只能吃到顾客一部分购买力了。)

文章6:社区生鲜的鼻祖,日本永旺我的篮子-150平社区生鲜店在日本能盈利,中国能复制吗?

推荐理由:

虽然日本便利店和生鲜便利店能盈利有一个不同的国情:日料和西餐比中餐简单,日料定食、中食都好预包装。但中国一线城市的工作节奏、生活模式都在往香港台湾日本走,越来越趋同,所以多看看日本的今日,说不定就是我们的明日。尤其在老龄化和地价上涨这两点上,整个亚洲都趋同,这也是北京陈立平老师再三提示王卫注意的。

重点信息摘录:

1、MY BASKET的开店策略有以下几个特点:

(1)低成本物业。

(2)小商圈策略。商圈半径300-500米,半径300米以内有1500-2000户家庭,门店之间距离600米以上即可开店。

(3)集中开店。平均1.1万人、0.9 km2就有一家店。

2、顾客特征:60%是女性。白天以主妇、中老年顾客较多,主要购买生鲜、豆腐、白面包、牛奶等复购率高的商品为主,购买数量在10个商品左右,客单价1000-2000日元居多。傍晚以后,上班族、单身人群较多,便当、水果、小包装的生鲜食材和预包装食品销量较大。

3、一般蔬果多陈列在入口,然后是需求较大的中食(带回家直接吃,不用烹饪的食物),之后是水产、精肉、日配、冷冻食品,饮料和预包装食品、日用杂货等陈列在里侧,而季节性较强的商品和较重的大米陈列在收银台附近。

4、从各品类的销售占比上看,生鲜+日配共占30%,预包装食品可达60-65%,日用杂货占5-10%。

课题二:品类新热点

(谢老师:三个热点似新非新,宠物食品、复合型调味品、鲜花,但是市场比以往更加成熟。)

文章1:获5亿元A轮融资,极宠家要做宠物市场“沃尔玛”,单宠物用品3000支SKU

推荐理由:

千亿宠物消费市场,45-50%的毛利。

对于想打造体验式、差异化的线下大店来说,宠物是不可缺少的场景。

重点信息摘录:

1、宠物雕塑、宠物玩偶串连店内,萌宠气息四溢。约会聊天、拍照打卡、看书喝咖啡、喂养小动物等爱宠人群的偏好都能在店内得到满足。

2、在南京极宠家覆盖20多万粉丝,建立了400多个宠主社群。

3、现在中国宠物消费的市场规模大概是2000亿左右,线下有1000亿,大概有1亿只的猫狗等宠物。0-1000亿这个市场花了大概20年时间,1000亿到2000亿花了6年时间,我们认为2000亿到5000亿的市场规模,大概再需要5年的时间。

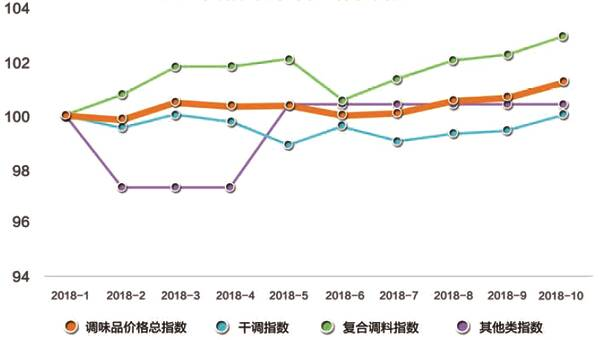

文章2:调味品行业将继续保持较高速增长,复合型调味品的优势显著!

http://www.sohu.com/a/194989270_365272

推荐理由:

本文是篇老文章,但是对复合型调味品的定义、种类介绍最全。

从上面这张调味品行业指数图可以看出,复合调料指数高于行业指数。

这与盒马侯毅在推广的3R商品概念内涵相符、相配。3R产品(Ready to eat即食,Ready to heat快速加热,Ready to cook快速可炒)。某种程度上讲,是晚饭的烹饪方式西餐化、日料化。

重点信息摘录:

1、调味品行业整体年增长20%以上,是食品行业中增幅最快的行业之一,而在调味品行业之中,复合调味品的发展则达到30%-40%。成长速度加快,产品价格也一直在上涨,可以说,是复合调味品拉动了调味品全行业的成长。

推荐理由:

过去四年来,中国鲜花销售每年的增长率在25%以上。到2018年底,中国鲜花销售已经突破了1000亿。

在欧美国家,鲜花消费渗透率已经达到60%。在日韩国家,也能达到15-30%。但是在中国市场,类似“每周一花”这样的鲜花产品在中国消费者的日用消费中,还只有不到5%的渗透率。

站在未来看中国的生鲜市场,鲜花(鲜切花)可能是一个相当重要的非常好的品类——聚客、引流、高毛利、吸引年轻客流。

不过这是最有风险的品类,非一线城市,可以从多肉植物这类长保质期花卉尝试。

重点信息摘录:

1、花材单独零售是一个毛利超高的产品。花材类产品毛利大概75%。比如,线下花店产品一般是29元一束2支花,49元三束6支花,每支成本不高于三块钱。6支花的花材成本不会高于18元。即使加上每家花店都会有的引流款、及节假日一定有的促销款,会把整体毛利拉下来,包括抬升客单价的关联性衍生品,花店整体的平均毛利还是能保持在60%。

2、鲜花消费有个特征,一旦入了坑,就会越入越深。所以顾客粘性堪比蔬果。

在欧美国家,鲜花消费已成为蔬菜水果一样的高频消费习惯,鲜花和超市融合的场景已成为日常。

我在美国看到,开市客Coscto会用很大的面积来陈列和销售鲜花。

课题三:好店现场照

文章1:胖东来的细节,学不会也要看看

文章3:探店日记-果蔬好北京江南赋店

老谢简介:

15个年头,漂泊4家上市大卖场:大润发、物美、永辉、世纪联华。

之后数年转做营销教练,专门为中小区域超市建立营销部。

看千帆过尽,不忘初心,始终坚守在超市营销部,专心服务中小区域超市。