解读《2016CBME中国孕婴童产业调查报告》

2016年12月16日

评论数(0)《中国孕婴童》杂志分两期发布的产业调查报告已然呈现在了我们面前,该报告分别从品牌商、代理商以及零售商三方面收集信息进行汇总分析,既给孕婴童行业的未来带来诸多指引,同时也给整个零售行业提出很多的建议和启示。

整体经济局势为何在上中下游的反馈各不相同?

面对全球经济局势低迷的现状,在本次调查中却有63%的受访者表示对行业未来看好,也就是说整个从业者对于该行业的前景仍然持乐观的态度。这背后的因素笔者认为主要受我国市场特色影响,一是我国国内市场十分广阔,但目前对于市场的开发并不十分彻底,尤其是孕婴产业的渠道下沉工作还处于初期阶段,能做好渠道下沉工作,那么持续的增长是很自然的结果;二是受国家政策的影响,全(bu)面(shi)“二(er)孩(tai)政策”的落地确实带来了孕妇与新生儿消费的增长,而且受物价增长的推动,中高端消费还被进一步拉升。故此,业内人士的积极乐观也就顺理成章。

但是奇怪的是,为何在品牌商、代理商以及零售商的反馈中,信心指数会呈现逐渐降低的现状呢?笔者以为,这主要跟企业规模以及自身抗风险能力有着紧密联系。

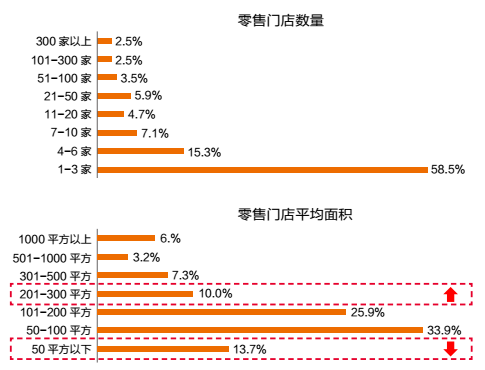

作为品牌商,一般实力相对雄厚,既拥有较强的资金实力,同时还拥有相对完善的销售渠道。在报告中我们看到,各大品牌商基本上拥有母婴专营店(百货)、电子商务平台、超市/卖场、百货公司等多个销售渠道。这样的渠道配置,能保证营收平衡,保持一定的增长对于品牌商不是难事。而即使是代理商,其除了对各大零售终端以及次级代理进行配货保证收益外,越来越多的代理商还开设了直营店以保证盈利,报告显示,有37.9%的代理商已经拥有直营店,而计划开设的比例也有26.2%。这也在一定程度上提升了代理商的市场抗风险能力。而零售商作为市场终端的末梢神经,对市场的敏感度极高,相较于品牌商和代理商,更加能直接感知市场局势的低迷。更重要的是,诸多零售商本身受规模的限制,一旦市场趋冷,收益将受到更加直接的影响,最终也必然会体现在对行业的信心上。报告显示,目前孕婴行业连锁门店数量在51家以上的占比,共计仅占8.5%,而58.5%的零售商仅拥有1-3家门店。再看营业面积,50-200平米的门店占主流。这样的门店数量与经营面积,毫无疑问体现出终端零售商的抗风险能力的不足,市场的任何风吹草动,对他们而言都是不小的冲击。

(数据来源:2016CBME中国孕婴行业调查报告)

究竟应该如何发掘行业新的增长点?

市场的持续疲软已经新的营销思路的不断涌现,发掘行业新的增长点成为了业内的共识。但是如何找到更加合适的途径,报告中显示出了业界的探索与迷茫。

从报告来看,品牌商希望加强与终端零售的直接合作,其背后的逻辑是压缩中间环节,提升利润空间。有高达42.3%的品牌商规划未来要加强终端直供。但笔者对此举表示怀疑,是否有足够优秀的终端零售商与品牌商进行直接合作?绕过代理商,如何能确保品牌在区域的市场进行更深层的开发?而作为代理商,则希冀通过增开直营店来提升自身盈利点。那么零售商呢?

零售商除了继续拓展自身门店数量外,同时还提出要进一步发展电子商务以及自有品牌。如此看来,上中下游的企业似乎都不再满足于自身的行业分工,希望进行更多的交叉和拓展,这能带来真正的行业增长么?

自有品牌,这是整个零售行业都一直在讨论的话题,就目前来看,世界零售行业最成功的自主品牌只有无印良品一个案例。而国内不管是卖场、百货还是孕婴专营店的自主品牌,仅仅是简单的贴牌,不具备任何的创新和独特定位,这样的自主品牌除了增加企业自身负担之外,毫无实际意义。何况在孕婴行业中,众多零售商规模较小,市场覆盖面窄,除了通过贴牌获取短期的收益外,创造不出任何有价值的品牌。在笔者看来,零售商与其大费周章地开发毫无前景的所谓品牌,还不如加强与上游企业的沟通,合作开发独具特色和影响力的新产品!

其实,零售行业发展至今,业内对未来零售的发展讨论很多,联商网发动的“新零售”讨论阶段性的共识是,必须回归零售本质,不忘初心。好的零售必然需要好的产品和服务,只有做好产品才能让顾客回来。但现实的情况却与理想有着遥远的距离,孕婴行业与食品行业一直就是国内存在严重监管不足的行业,消费者对国产制品信心不足一直是笼罩在民族品牌头顶的乌云。那么接下来,业内企业应该抓住国家连续对孕婴行业的严格监管的契机,快速建立品牌形象,同时更加应该真正结合国内消费者的特征,加大创新力度,研发真正符合中国消费群体的产品,应当杜绝打着“消费升级”的旗号,在业内掀起价格虚高的歪风。

又该如何对待电子商务这块鸡肋?

报告中,越来越多的零售商包括品牌商都涉足了电子商务,但是电商销售占比30%以上的零售商仅有6%,有90%的零售商的电子商务盈利低于预期或亏损。面对这样的局面,居然有68.4%的零售商表示要继续加强电商渠道建设。

为何电商不能盈利而零售商还要不断进行投入?笔者认为这是一个十分不理性的行为。受当前电商发展势头和实体低迷的双重影响,零售业内都对电商抱有较高的期望,或者说诸多实体零售商在并不真正了解电商实际情况下,就对电商抱有了极大的崇拜和期望,争相涉足电商,然而由于缺乏实际的运营能力,造成目前的现状,但却又不愿放弃电商的致富梦,这样才造成目前的骑虎难下的局面。

对于电商,笔者向来都认为这仅仅是一个手段,我们可以选择充分利用,同样也需要审慎对待。毕竟电商与实体的总量相比相距甚远,即使阿里和京东,他们的成交总和与实体总量相比也是九牛一毛,之所以他们的影响力强,仅仅是因为主体基于的基数差异而已。对于该命题笔者曾多次撰文阐述。但需要注意的是,在技术影响时代的近两个世纪里,无视或忽视技术革命都将被抛弃,互联网技术接下来究竟应该在零售行业内发挥怎样的作用,针对零售个体又应该如何合理运用这项技术,我们都应该严谨对待,并且要有开放的胸怀。但是,不论技术如何革新,零售的货、场、人必定是永恒的,消费体验与服务也是永恒的。所以,打开电商的正确姿势,不一定是O2O,也并非唯全渠道一条路径,而是应该在充分研究消费人群的前提下,如何提升消费购物体验,并不时地审视其成效,如若没有创造效益反而成为负担,那么调整与舍弃都是明智的选择。

纵观报告全文,透露出的行业信心指数依旧振奋人心,而关于如何协调和处理好品牌商、代理商与零售商三者间的合作,目前业内似乎显得还有些局促。在此笔者想呼吁:请做好分内事,深耕责任田!社会的发展不是循环论,分久必合合久必分仅仅是短期的个案,真正推动社会进步的是更加精细社会分工,所谓的“匠心精神”不就是对自我专业的修养与执着么?只有每个领域的专业和强大,才会带来整个行业的专业与繁荣。所以,正确对待行业的上中下产业角色定位,形成紧密合作,才会让行业拥有更辽阔的市场!