依托会员储值拉升零售消费

2013年12月23日

评论数(2)文/李新贵

引言

顾客使用储值卡消费,一方面不仅给零售企业带来丰厚的资金沉淀,绑定顾客消费行为,还能明显缩短前台收银找零过程;另一方面,储值卡不仅能享受某种优惠,加强其购物体验,还可以等同零钱包的功用。

然而,零售企业虽然重视储值卡消费业务,但应用和管控乏力,鲜有规模效益。因此,本文主要探讨如何将储值卡业务推广上线并做活做强,以实现激活和拉升零售消费。希望能给零售企业有所借鉴。

一、储值卡业务的定位与营销

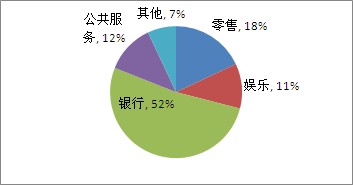

因储值卡的独特优势和特点,诸多零售企业都想或正在开展此项业务。据中国人民大学商学院调查:目前市场上有86%的商企正在开展各种储值消费业务,其中排名前三的行业中包括了零售业,如下图所示:

图1 开展储值卡业务中各行业所占比例

但是,很多零售企业对如何开展及管控储值卡业务却不甚清晰:

首先,对储值卡定位不清晰,主要表现在:1、单单希望发行储值卡获得一笔资金沉淀;2、储值卡受众顾客不明确,不确定是个人顾客,还是企业顾客,或者二者兼顾,每一个顾客群的储值吸引点不确定。

其次,储值卡的敏感性和安全性管控不到位,主要表现在,1、储值卡经常消磁,数据无法读取;2、顾客信息泄露,储值金额莫名产生差异;3、企业内部监管不利,储值卡库存犹如黑洞,无法确定激活数量和款额;4、顾客身份识别方式呆板单一。

最后,储值卡的营销体系不健全,逐渐消磨掉顾客对储值卡的信心和好感,使得储值卡变成了一次性消费卡,主要表现在:1、不愿意保持持续充值;2、储值卡与单纯的会员卡关系混淆,刷储值卡与刷会员卡的区别在哪里?3、对储值卡带来的顾客忠诚度视而不见,缺乏有效利用好这些消费数据的举措。

俗语说,万事开头难。储值卡的定位和营销,就是开展储值卡业务关键性的第一步,为了有效开展储值业务,并灵活管控,需从储值业务的整体框架、实施方案、管控要点三个方面进行辨析与规划,理清纷繁复杂的业务关系,看透消费数据背后的前因后果,实现会员与储值业务的蓬勃发展。

二、储值卡业务的整体框架

储值卡业务的实施与推广,是一个从无到有,从有到优的过程,不能一蹴而就。储值卡业务涉及到市场、财务、信息、营运,是一个多线条涉及多部门的复合业务。如下图2所示:

图2 储值卡业务的整体架构

储值卡上线方法涉及到管理层的推进,流程的梳理和相关信息系统的落地,其中零售企业信息部可作为各职能部门的纽带,在推进的过程中,组织协调其他部门。

三、储值卡业务的实施方案

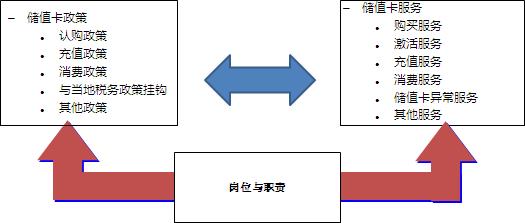

有了计划设想,还需要执行的人员、推进的规则和可交付的服务,把顾客和企业(可能涉及到第三方发售方)连接起来,零企内部也能对整个储值业务可查可控。在实施方案中,政策、服务和岗位职责三者之间,服务是对政策的落地,政策又规范了服务项目,而岗位职责是一切服务和政策的基石。政策、服务和岗位职责三者的关系,如图3所示。

图3 政策、服务和岗位职责的关系图

(一)储值卡业务相关的岗位及职责

储值卡业务,涉及到的部门和人员岗位如图4所示。该图是海鼎公司在对某专营连锁业态客户咨询推动过程中,经过调研形成的参考方案,实际中,不同企业管理架构差异很大,使得储值卡业务管理团队构成会不同。

储值卡业务管理团队 门店 总部 店员 财务部 信息部 管理部 会计 出纳 信息员 卡管理员 储值专员 市场专员

图4 储值卡业务的岗位建设

并且,上述岗位还在海鼎会员储值卡管理系统中进行管理和记录。

表1是涉及到的部门和岗位职责,明确部门和岗位,以确保有牵头负责部门,有直属负责岗位。

职能 | 部门 | 部门职责说明 | 岗位 | 岗位职责说明 |

总部 | 信息部 | 为技术支持部门,负责相关的流程的制定、培训;各类报表的核对,门店卡消费数据核对 | 信息员 | 1. 卡系统权限管理 2. 卡系统服务器日常维护 3. 储值卡相关流程协同跟进 |

财务部 | 负责储值卡的制发监督、卡余额校验、门店领用、补发卡、门店的售卡对帐工作,卡的扣款金额与交易金额对账 | 会计 | 1. 负责储值卡账务核对 | |

出纳 | 1. 负责卡的发售登记工作 2. 负责空白卡制发的监督检核、提醒 | |||

储值卡管理岗位 | 负责储值卡宣传和营销;负责储值卡的大额充值和企业业务;异常卡的处理、卡加磁、卡的挂失与恢复 | 卡管理员 | 1. 对空白会员卡的明细卡号在卡系统中进行入库 2. 对空白卡进行制卡和核对 3. 负责门店卡消费扣款的异常处理 | |

储值专员 | 1. 负责储值卡的销售与推广(个人客户、企业客户) | |||

| 市场专员 | 1. 制定储值卡发行目的 2. 负责储值卡面额设计和有效期 3. 制定储值卡销售折扣和相关优惠 4. 制定储值卡管理方式 5. 制定储值卡业务流转流程 | ||

门店 | 门店 | 负责磁卡的售卡、充值工作,以及前台消费工作 | 店员 | 1. 进行储值卡收银 2. 进行会员找零转入储值的功能 3. 储值卡的激活操作 |

表1 储值业务的关联部门和岗位职责(来源某项目方案,仅供参考)

基于储值业务的关联部门和岗位职责、和岗位职责,使得该客户在储值卡规划、上线过程中项目的进度和里程牌都十分清晰。储值业务上线之后,也收到了良好的效果。

(二)储值卡政策

储值卡有其业务的特殊性、敏感性和安全性,因此储值卡政策在制定的时候,就需要综合考虑各个方面,不仅要包括国家或企业所在地区法律法规、税收政策,还有消费者须知条款、零企与顾客双方担责明细等。

1. 储值卡认购政策。包括个人购买,企业团购购买政策,认购优惠以及折扣比例。

2. 储值卡充值政策。包括通过充值卡充值政策,会员储值卡充值政策,零钱包政策,有哪些充值渠道。

3. 储值卡消费政策。包括储值卡消费政策,消费是否可以享受积分,销售是否可以退换货,有哪些消费渠道等。

4. 储值卡其他政策。包括不记名储值和会员储值的政策,以及顾客须知,丢卡、破损等各种情况下的补充说明政策。

5. 储值卡与当地的税务政策。包括储值卡消费及充值的开票,储值款项的税务政策,是否符合国家相关规定。

(三)储值卡服务

储值卡业务在零售、餐饮、娱乐、电信等行业的发展,使得顾客对储值卡有一定的接受力,也有了良好的用卡消费习惯,零企应该尽量把这种顾客心理运用到到本企业的储值卡中,让顾客愿意购买充值卡,愿意持续充值,同时形成零售企业自身储值服务的亮点与特色。

1. 储值卡购买。包括个人购买,团购购买方式,如何完成购买,以及可认购的物理地点。

2. 储值卡激活。包括有效期的设置和计算方法。超过有效期的余款处置方式,比如通过往充值卡充钱,才能重新激活。

3. 储值卡充值。包括充值卡充值,会员储值卡充值,以及充值方式,充值后的余额查询。

4. 储值卡消费。包括刷卡消费,消费身份认证方式,消费扣款成功提示,消费商品是否折扣,是否享受会员积分等服务。

5. 储值卡异常服务。包括储值卡损卡,退卡,换卡,是否收费等服务。消费异常处理服务。

如图5 所示,海鼎系统对会员储值服务也有详细记录:一方面是在系统中管理到会员储值卡的服务内容、服务会员、参与情况;另一方面是哪些会员(仅限于参与会员储值的)在什么时间段,参与了哪些活动,也便于后续的分析,以及提出更加有针对性的会员储值服务。以会员消费卡的用户为例,海鼎系统可以维护管理到会员活动主题、内容、时间(图中2号标注),以及活动对象,包括参与会员的入会年限、积分等其他基本信息(图中3号标注)。

图5 海鼎系统对会员储值卡会员服务之会员活动记录界面

四、储值卡业务的管控要点

首先,储值卡的形式多种多样,有电子支付、券、自己发售卡、第三方合作等;其次,支付方式灵活多样、层出不穷;再次,储值业务对安全性的需要要求管控到具体政策、服务条目、人员责任、成本投入、风险控制、消费收益等等。汇总如下:

(一)信用管控

零售企业作为发售储值卡的主体,承担着信用管控的主体责任。

1、应该对自身信用风险进行严格管控。信用是一切商业行为的基础,顾客看到严谨的合乎法规的企业信誉时,才会做进一步的考量,决定是否购买储值卡,以及是否持续充值。

2、国家相关规定政策也对企业信用有强制性的要求,对企业发售储值卡(消费卡)有明确的要求。

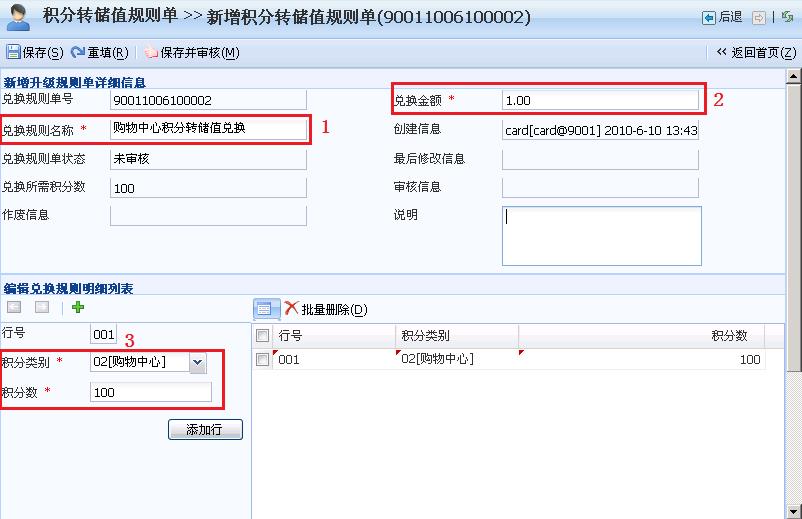

3、零售企业对会员储值卡服务的承诺和兑现,也在一定程度上能带动储值业务和增加自身在储值客户心中的信用级别。这一方面,海鼎系统能很好地管控到对服务的落地和针对服务的单据流传。以管控会员积分转储值服务为例,如图6所示。

图6 积分转储值服务的操作界面

(二)安全管控

储值卡最重要的就是储值的安全性。因此对储值卡卡片的加磁和储值卡制卡授权,信息写入的技术需要加强控制,防止坏卡率太高,信息泄露或者伪造储值卡;另外储值卡管理系统的架构,储存数据库的安全性,也要有针对性的权限;再有就是消费过程中的身份识别,对不记名储值卡、会员储值卡要能进行有效识别和认证。

海鼎系统对储值客户的金额管理,在权限和操作上技术管控已达商业银行密级,主要体现在会员储值的稳定性和安全性、储值业务后台数据库的安全性和加密的单向型。即使系统的超级管理员,也无法直接修改数据库中储值金额,必须经过流程化的储值金额调整单来操作。

(三)复核及充值管控

储值卡的复核装盒,复核率不低于10%,在海鼎会员卡系统中,对核卡有严格的操作控制,包括核对卡介质的数据信息和数据库记录是否一致,数据库中的数据和校验数据是否一致,核对无误后装盒,并生成一个盒号以及盒内卡的清单等操作。总部进行核卡装盒后的卡可以进行下一步的领用流转操作。图7为海鼎会员储值卡系统核卡装盒管控界面。

图7 海鼎会员储值卡系统核卡装盒管控界面

充值渠道的管控,不管是集中区域充值,还是总部集中充值,或者还是实现门店充值,都需要对充值总额进行限制和严格管控。体现在系统管控中。

(四)储值卡消费行为分析

储值卡消费行为,可有效加深对储值卡带来的顾客忠诚度的理解,及时调整储值政策和服务,让政策更加人性化,让服务更贴近顾客。并且,储值业务带来的消费行为数据是真实的、有效的,所以对储值消费行为的管理,能够实现消费收益最大化。如果忽略储值消费行为带来的数据,以及没有及时得到数据背后的信息,对储值卡消费和持续充值的刺激是相当有限的。

对此,海鼎会员储值卡管理方案中,包括会员BI商务报表等分析工具,可以灵活地、多维度地分析储值卡消费行为,例如储值消费中的明星商品信息、消费时段、客单价、消费贡献度、充值与消费比值、充值变化率等指标。

结语

储值业务的发展壮大对零售企业来说,不单单是发售储值卡获得充裕资金,更重要的是可有效加强顾客和企业的关系,对高价值顾客这种稀缺资源逐步地累积,并形成几何级的扩散。进而,能够助力企业经营者从长效顾客关系的角度,对储值消费行为的进行跟踪与分析,进而更为深度全面地理解顾客。

基于多年的应用实践和积累,海鼎能够给予零售企业一些借鉴和支持,比如,如何做储值业务、理顺储值卡业务,给零售企业运营储值卡业务提供有益的思考和方案;针对目前商企储值业务存在的问题,给出参考性意见;依托海鼎的软件产品和信息系统,为企业如何管控及把储值卡业务做活提供支持并分享经验。