TCL海信大乱斗背后:电视玩家的群体性焦虑!

2021年09月19日

评论数(0)

TCL跟海信旷日持久的“口水战”终于落下帷幕!被判赔偿海信200万并于官方微博置顶道歉的TCL,看起来像是赔了夫人又折兵,可赢了官司的海信,真的能靠“激光电视”赢得市场吗?

01,液晶的好,激光电视不懂?

很多人想不到,这年头还有比手机更内卷的厂商?答案是肯定的,围绕着家家户户都离不开的电视,两个业内大王却像“小学生打架”一样上演了一出闹剧:

TCL为什么道歉呢?因为法院判它对海信的激光电视诋毁行为成立;

那TCL又是如何进行诋毁的呢?这可得从2019年末的部分视频说起;

彼时TCL发布的视频中,虚拟了一个男主角,并在安装和使用激光电视的过程中对海信主推的激光电视进行过分的批评,还使用了诸如“见光死”等明显带有恶意攻击意味的词汇。

海信一怒之下把TCL告上法庭,并且还出人意料地像数码博主做测评一样将一台激光电视搬上了法庭,现场当法官面验证有没有“见光s”,以及噪音有没有大得吓人,可以说是相当较真了。

最后的结果,大家也都知道了,TCL输了官司,并且要在微博账号置顶道歉15天,只不过,明眼人都能看出,这稍显阴阳怪气的道歉文案,显得有些心不甘情不愿。

直接划重点,TCL为何没有输得心服口服?

在TCL看来,激光电视不会是未来的趋势,而TCL自家的超级屏厂华星光电,也没有在激光电视领域进行任何技术发力,但是对LCD、QLED和MiniLED都进行了重点布局,讲白了,丝毫不看好激光电视的TCL被主打激光电视的海信在法庭上打败了,心里能好受吗?

那激光显示真的会成为下一代显示技术的主流吗?

从行业趋势上来看,激光显示技术相比成熟的LCD液晶电视,算是个新秀,真正的产业化历程,满打满算只有7年,不过,也不能小瞧他,不止海信一家,像长虹索尼三星和小米等,也都有在开发激光显示技术的电视产品规划。

据奥维云网统计数据显示,2015年至2020年,激光电视的复合增长率达181%,上升趋势较明显,截至2021年上半年,中国大陆地区的激光显示产品出货量达到23.4万台,同比增长74%,预计全年出货近40万台,同比增长超80%,未来3年市场需求将超100万台。

虽然不能跟液晶电视动辄千万级的行业销量相比,但也能看得出,多少是一块肥肉,而且是增量空间,不像传统液晶电视那样打得头破血流,目前海信确实靠激光电视开辟了一小块天地,这也是海信信心的来源。

液晶电视虽然规模大,但一个趋势是,同质化严重与高饱和产能的大背景下,这些厂商出货总量,将不可避免呈下行趋势。

2021年上半年,中国电视市场累计销量1781万台,同比减少14.7%,与此同时,包括奥维云维在内的多家数据机构预测,今年中国彩电数量可能会跌破4000万台,创十年来新低。看上去,似乎转型激光赛道似迫在眉睫?

没那么容易!我们不妨来对比下这两条技术路径各自的优缺点

智能手机进化多年,屏幕从iPhone 引领的3.5一路飙升到6.7英寸,而智能电视行业,同样遵循,屏大就是硬道理的原则,目前来看,75英寸及以上将是激光电视与液晶电视的兵家必争之地。激光电视一出道即大屏,用户心智占领上,可能稍占优势,但别忘了,液晶电视也是越来越大,75英寸加的层出不穷,所以尺寸上,不相伯仲。

回归屏幕本身,画质色彩对比度与绝对亮度等决定显示效果的关键指标上,目前激光电视可以说仍处在劣势地位

分辨率上,现在只有高端激光电视才支持4K,市面上一票4K激光电视都是所谓的“1080P抖4K”,真正的4K激光电视,轻松卖到10万+的价格 ,会令人望而生畏的。而液晶电视,支持8K的都有一堆了。

除了解析力,在亮度表现,HDR对比度等参数上,液晶电视都远胜激光电视。所以,对画质党与技术派或体验派来说。液晶电视相比于激光仍有不可取代的优势。

接着来看看,价格优势,激光电视真的有成本优势吗?

表面分析来看,激光电视供应链分散,核心元器件价格波动弱于液晶面板,这也让激光电视的成本更可控。

举例,液晶电视一旦进入到85英寸以上,售价直接拉到几十万元,有的近百万元。比如王思聪那台索尼Z9D。77寸的液晶电视索尼77A9G要卖4万5,激光电视同尺寸价格则显得亲民很多,有的80英寸的只卖1万5左右,比如海信80L9D。

看起来,似乎激光电视更有成本与售价优势,但是,样本一旦扩大,我们就发现,激光电商厂商重点宣传的亲民售价,在一些品牌面前,不值一提。

当红米将86英寸的巨屏液晶卖到7999元,将98英寸的巨屏液晶电视卖到2万块时,激光电视拿什么跟它拼?海信还有什么底气喊价格亲民?

Redmi某款巨屏电视

而实际上小米75英寸+的电视中,也同样有很多亲民价产品。

当价格优势和技术优势都算不上绝对优势后,激光电视要想拿下液晶电视的市场蛋糕,也不是容易的事,押注激光电视赛道的海信还有几分胜算?

02,TCL和海信的阿喀琉斯之踵!

说起这些传统电视厂商之痛,还真不是各种开撕与内斗,时代的洪流中,它们都不对不面对更可怕的“外敌”——同样来自中国军团的手机巨头出品的智能电视。

就在TCL跟海信持续较劲的时候,从乐视手中接棒“价格屠夫”的小米,已悄然把电视份额做到了国内第一,并已经持续2年领先,小米的斜刺入局,打得海信TCL等传统电视厂商一个措手不及,依托小米手机的海量存量用户,以及性价比客群,小米入局智能电视赛道,某种程度上是对传统电视企业的降维打击:

2020年上半年,小米出货420万台,海信320万台,TCL 310万台,创维280万台,长虹180万台,康佳150万台,华为也出货了150万台,飞利浦50万台,三星40万台,索尼20万台。

2020年全年,小米财报显示,小米电视稳夺中国市场份额第一名,并连续八个季度处于中国大陆第一。

2021年1-5月,线上电视销量和销售额的前四名分别是小米、海信、TCL和创维,四大品牌占据了市场份额的56%;线下销量和销售额前三分别是海信、TCL和创维,约占全部销量的60%和全部销售额的58%。

在营销体系、触达渠道及供应链话语权都不如手机厂商占优势的情况下,这些国产电视厂商,该想一想如何保持差异化竞争力的问题了。

主打中低端的小米也有高端液晶产品,性价比仍然比传统电视高,哪怕在高端价段,也别忘了,等待这些传统电视厂商的,还有一个恐怖对手,便是华为!

面板、技术研发实力、生态体验、品牌影响力……多维度吊打传统电视厂商。

2021年上半年华为的表现算很亮眼,华为智慧屏上半年出货量约为45万台左右,相比去年实现了一倍增长。在二线和三线品牌都跌惨了的背景下,华为彩电能够逆风翻番,这股势头不仅说明了“华为粉”消费军团的潜在实力,也反映了,华为进军高端电视市场的实力与决心。

你小米手机/华为手机用户回家打开小米电视/华为电视时,这统一的生态与篏入习惯的操作逻辑,岂是没有任何生态黏性的传统电视厂商能比的?

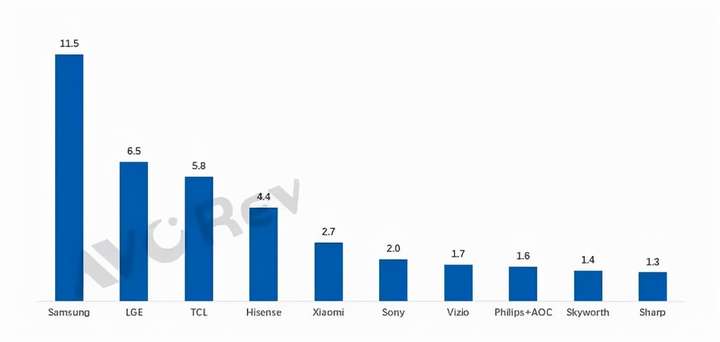

2021年Q1全球电视品牌销量排行榜:奥维

国内有小米华为这样的强兵,国外有三星和LG这样的猛虎,此外OPPO和荣耀等一些玩家也在加速布局智能电视赛道,当这些在资本、研发、品牌、生态和用户黏性等维度都对传统电视品牌实现弯道超车的“野蛮人”悉数登场后,留给传统电视厂商的时间,不多了。

海信的激光电视围城,会不会是南柯一梦呢?

参考资料:

信源综合奥维云网数据、小米财报、每日经济新闻、新财富、翟菜花等,部分图源网络