如何穿越周期?新品牌需要的五项修炼

2021年02月24日

评论数(0)

本文来自 | 中欧商业评论

原文标题《新消费崛起,独家揭秘全民商业时代的五力要素》

受访 | 何愚黑蚁资本管理合伙人

鲁秀琼可口可乐大中华区前CMO、消费品专家

采访 | 姚音本刊主编

尹晓琳本刊资深编辑

林菁本刊研究员

2020年,新消费张力大开,迎来了风起云涌的黄金时代。

10月,主打平价新消费的名创优品登陆纽交所,市值超过国内大多数线下零售企业;11月,完美日记母公司逸仙电商登陆纳斯达克,市值超过150亿美元;12月,泡泡玛特登陆港交所,上市当天市值即超过1000亿港元。

更多新消费的潜力玩家仍在肆意生长,无糖饮料元气森林、国产麦片“扛把子”王饱饱、国风美妆个护品牌花西子、精品速溶咖啡品牌三顿半等,都在近两年弯道超车,在消费者心中占住了一席之地。

一级市场的新消费投融资也从“无人区”变为“火力全开的热战场”。新品牌层出不穷,投资人重仓加持,营销指南满天飞。

据IT桔子统计,仅2020年上半年,中国新经济消费领域投融资额约为190亿元,投融资事件多达120件。

然而,最关键的问题在于,到底什么是新消费?仅仅是每一代人都会出现的新一代人的消费浪潮、昙花一现的网红词汇,还是真正站在历史转折点的新商业模式和新产品运动?

为了厘清“新消费”的内涵和外延,《中欧商业评论》在2021年初特别邀请了新消费创投领域的“明星”机构黑蚁资本,以及可口可乐大中华区前CMO、资深消费品专家鲁秀琼,联合启动了“新消费·新逻辑”主题系列。

通过深入调研泡泡玛特、元气森林、江小白、简爱、王饱饱、HARMAY、KK集团、三顿半等主流新一线新消费头部企业创始团队;

“新消费·新逻辑”系列专栏将分别从市场跃变、产业认知、用户洞察、品牌升级以及投资逻辑等多个维度,全面立体化、多层次地拆解新消费的底层逻辑及场景实践,希望可以进一步引发对新消费的全面讨论。

值得一提的是,黑蚁资本作为最早专注于新消费领域的投资机构之一。

它先后布局泡泡玛特、江小白、元气森林、喜茶、HARMAY、王饱饱、简爱、KK集团、海伦司小酒馆、很久以前羊肉串等头部新消费品牌,快速赢得了“新消费的资本贵人”称号。

黑蚁资本管理合伙人何愚曾直言,新消费品牌的崛起是中国未来5~10年里最具确定性的机会,绝大多数品牌值得重做一遍。

鲁秀琼女士曾先后在联合利华、可口可乐等国际知名企业精耕全球化运营。

从国际头部快消品牌的一线操盘手视角看当下的中国消费品市场,她最鲜明的感受是,中国新一线的消费市场已经由产品主权时代、渠道主权时代,进入到消费者主权时代。

新一代消费者自我意识觉醒带来消费行为改变,直播、算法、5G和C2M等新经济变量产生共振,新旧交替,规则在颠覆中重塑,混沌中带来不安,也带来创新和成长。

新消费是基于新一代消费者自我意识觉醒,带来的"从心出发'的商业新逻辑改变。

在黑蚁资本看来,核心消费人群快速迭代,让中国迎来了自己的“消费新一代”。

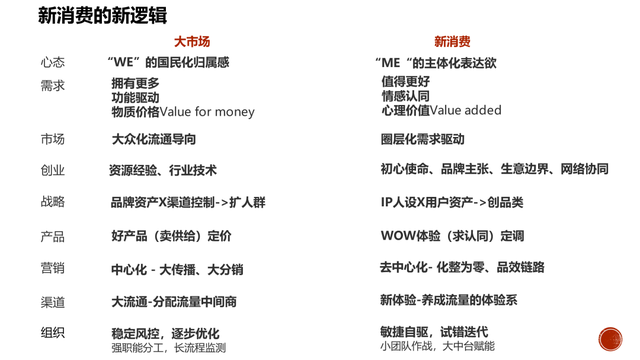

从追逐“WE”的国民化归属感到热衷于“ME”的主体化表达欲,新一代消费者自我意识觉醒所带来的消费行为改变,带动了消费市场从大众化流通导向变成了圈层化需求驱动。

而圈层化是完全不同于大众化的一个全新的市场结构,从而也形成了新消费“从心出发”的新商业逻辑。

为何会有这样的变化?

首要的一点是势易时移,整个中国商业力量的崛起,背后是经济社会的演变脉络。新消费的底层逻辑和中国市场供需关系的改变息息相关。

改革开放40多年,中国市场从供给稀缺到极大丰富化,消费行为也从物质主义向精神时代进化——前者的特点是地位焦虑与炫耀性消费,后者则追求自我表达、意义主张和圈层化认同。

其次,人际代差带来了消费意识的变迁。

根据黑蚁资本的观察,95后、00后正踏在新消费的潮头浪尖,他们出生在一个经济繁荣、国富民安、独生富养的年代,视野宽广、开放热情、内心强大,相对于外在表象和商品价格,他们更在意内心的体验和感受。

年轻人的新需求值得被认真对待,巨大的空白市场提供了新消费品牌的高成长性。新消费主权时代的品牌需要以人为本,品牌企业需要深度理解并适应消费者“情境”改变带来的需求变化。具体来说:

(1)从拥有更多到值得更好。中国数字化新基建带来了消费壁垒的显著降低。各种选择一键可达,7天无理由可退,这也为消费者卸下了消费心理包裹,唤醒了自我消费意识。

(2)从功能满足到情感驱动。消费者从追求物质满足进化到渴望心理脱贫,商品的实用性不再是购买执行的决定性因素,情感归属成为品牌价值观的核心表达。

(3)从物质价格(Value for money)到心理价值(Value-added meaning)。相比产品的经济价值、功能价值,在新消费时代,产品的体验价值和社交价值比重被明显放大。

以黑蚁投了4轮的泡泡玛特为例,通过购买手办,年轻人的自我愉悦、陪伴需求得到满足,同时表达自我,突出个性,不断强化所在的社群归属和标签。

第三,更加值得关注的是,新消费群体的消费规模和体量日益强大,逐渐成为不容忽视的商业力量。

根据2010年第六次人口普查的数据推算,彼时10~19岁即今天20~29岁的人口约1.7亿。他们正成为消费市场的引领者,也即将迎来事业发展、收入上升的黄金时期。

新需求产生新品类,新品类催生新品牌,最终构建出新市场,这个从0到1的创新过程将不断出现,国产消费品牌背后的文化和价值观将经历一个全面焕新的过程,一个新的品牌红利期正在到来。

在这一点上,黑蚁资本感受颇深。聚焦一二线城市,黑蚁发现年轻女性消费群体在国内消费人群中已占据核心地位,加之受教育程度及对应的工资水平提高,使得这一群体成为重要的消费升级推手。

同时,年轻一代的生活场景改变,工作时间愈加灵活,睡眠时间愈来愈晚,夜间经济崛起,新型的夜间业态将出现。

对照海外市场的发展阶段来看,在过去十年,日韩等东亚国家的经济发展呈现出相似性,经济都起飞于制造业,人口红利是第一级火箭;后期慢慢从偏制造业能力的品牌渗透到偏文化输出的品牌。

当下中国经济正处在一级火箭逐渐燃尽、即将进入二级火箭点火的关口,我们有理由相信,中国本土品牌将在各个领域全面开花。

未来5~10年,中国极有可能诞生自己的星巴克、宝洁、可口可乐、宜家等全球知名品牌。

过去几年,在社交媒体、新渠道和新消费群体等因素的驱动下,大量新品牌平地起飞,但高度饱和的竞争与信息流量的快速迭代,也让品牌崛起后的长期发展成为了一个问题。

在新消费时代,网红潮起潮涌,究竟什么样的消费品牌才能穿越周期?

商业模式力:从渠道为王到以人为本

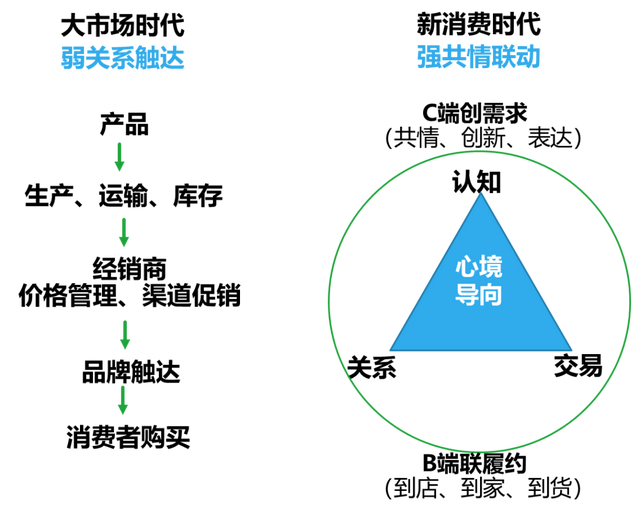

新消费和大市场在商业模式上存在底层逻辑的天壤之别。

大市场时代是产品导向、渠道为王,标准增长公式为国民化大单品+洗脑化大传播+压货式大分销+流量式大出货,本质商业逻辑是供给重于需求、货找人的弱关系触达。

而新消费时代的关键词是圈层化和需求驱动,必须用户导向,聚焦目标消费者,用创新的产品和体验与消费者“三观共情”,本质商业逻辑是需求重于供给、人创货的强共情联动商业逻辑。

比如元气森林主打无糖饮品,切中了消费升级背景下最大的一个细分消费趋势,那就是年轻一代、富裕起来的一代对更高品质健康饮品的需求,满足了Z世代对好味道、好颜值、好成分、好生活的向往。

通过用户洞察,挖掘出新消费需求、创造出新消费场景后,设计与核心能力相匹配的商业模式,从而打造完整的商业模式,这种打法成为不少头部新消费品牌崛起的商业范式。

这更像是一场立体作战,“新”的背后是死磕产品体验,极致供应链效率,巧妙嫁接新营销方式,体现的是深刻理解消费者需求的能力。

产品力:从好产品(卖供给)到WOW体验(创认同)

最近两年,伴随流量红利趋于枯竭,消费品牌完成了对互联网思维的祛魅,品牌的建构路径回归常识,其中,产品力成为第一防线。

如果说工业时代的产品以满足人们某种需求的物品或者服务为前提,重点在于供给,以规模生产提效率,借深度分销找用户,那么互联网+时代需要的则是超级产品带来超越预期的惊喜。

在此,产品力可被定义为有颜有料有感,背后是全供应链精打磨,圈层定向爆出圈。

新消费“人创货”的路径往往是从细分品类切入,靠品类创新引爆流行,以此获得基础用户,进而通过口碑式社交裂变,塑造品牌。

比如喜茶、奈雪的茶、乐乐茶、茶颜悦色等创造了新茶饮赛道;江小白创造了新酒饮赛道等。

潮玩手办、新酒饮、新茶饮、抗糖代餐、睡眠经济、智能小家电等领域,不仅仅是以一个新品牌的面目出现,更是“物种再造”。

以黑蚁投资的喜茶为例,与传统品牌相比,喜茶核心打造的是三大产品力。

一是研发驱动产品的高速上新和迭代。喜茶每年要推出20个以上的单品,而研发的产品数量多达100多种,持续进行灰度测试并基于反馈反复迭代——“新物种”简化了从需求洞察到决策的链条,打造“爆款”的效率也提升了。

二是颜值高,抓住“她经济”,女性用户占比突出。新消费时代,视觉冲击是高效的信息传递,高颜值往往会引发消费者的直觉判断,促进购买决策。

三是体验为王,打造用户型企业,为用户反向定制产品。

为了提高产品力,喜茶加强对上游供应链的控制,买茶园、与上游茶叶供应商以及众多茶园展开深度合作。用“好产品+好场景”搭建起竞争壁垒,提高了后发者的进入门槛。

营销力:从中心化大流通到去中心化品效协同

“大市场和新消费的商业逻辑不同,也决定了营销模式的不同。”鲁秀琼总结道。

大市场时代,营销是注意力的竞争,是以品牌为中心的沟通,高举高打创造大众喜好的大传播、大分销。

这种“中心化”思维指引下的营销行为,更重视花钱买流量、买效果,营销KPI偏向于曝光次数、直播销量、购买转化等效果指标。

而新消费面对的是一个复合消费场:人群圈层化、需求多元化、沟通明晰化、触点多元化,初创品牌如果仍然延续“中心化”的买流量、买效果思维,新消费品牌,显然拼不过原有成熟的传统品牌。

由此可见,新消费时代的营销首先应该着眼于社群性共情共创,快速建立去中心化、以用户为导向,以场景和体验为核心的互动。

一方面,在流量愈贵、竞争愈强的消费品市场中,抓住社群运营的机会。

以往,流量往往是货不动、人动,通过规模化的洗脑+货架第一触及来产生品牌偏好和购买;

而社群时代则是人不动、货动,产品被设计成为内容,基于数据和算法更精准地识别并连接圈层化用户。

重点在于与目标消费者的互动共情以及用户资产的沉淀、运营,让消费者爱上品牌的价值感。

对于品牌而言,一个个社群构成了连接用户的分布式网络,通过这个网络,品牌获得了可以深入了解中国消费者的最短路径。

比如王饱饱之所以能快速蹿红,便是先靠内容吸粉;自嗨锅甚至与腾讯视频大热综艺《明日之子乐团季》内容共创,由内容去关联品牌,沉淀私域流量;喜茶做直播不是为了带货,而是加微信、建社群,为粉丝消费者做增值服务。

另一方面,以文化引领品牌,情感认同逻辑正在取代传统的产品定位逻辑,价值观才是可持续的情感表达。

品牌IP化——突出能让用户共情的核心价值点——聚合品牌的内核主张与势能态度——提供全链路信息——塑造立体化的品牌认知,进而在多场景中触发用户行动。

基于新品牌、新人设,通过文化输出和口碑种草成为新消费品牌“去中心化”的崛起策略之一。

而在鲁秀琼看来,新消费品牌与用户的关系,不仅仅是一个个社群的情感连接。

与大市场时代相比,这也许是一个倒转的金字塔逻辑,即当新消费品牌即将成功破圈,并将谋求规模化成长时,也拥抱传统广告的心智占领,来引领品牌的高质量增长。

也许就到了既要关注底部大传播,同时又需不断强化与一个又一个社群共情连接的T型策略了。

渠道力:从“中间商”变为“养成系”

在渠道为王的时代,渠道的角色是流量分配、商品推荐。线下大卖场赚的是流量的通道费,线上电商平台赚的是算法推荐成交的抽成费。

进入消费者主权时代,渠道的角色发生了根本性的变化,“无论是线下还是线上,基于垂直人群的商业模式将会不断发展。简单而言,渠道从分配流量的中间商变成了养成流量的体验系。”

为了不被平台掐住流量命脉,同时在线下实现快速规模化,许多“新物种”一旦崭露头角,便不再依赖单一渠道的曝光和转化,而是构建强大的全渠道运营能力,并建立DTC(direct to consumer)体系。

据悉,完美日记2019年的35亿营收中,有28亿来自天猫等电商平台,5亿来自微信私域,2亿来自线下店。每个渠道都分配了1000人左右的团队,同时有一支200人的技术团队负责全渠道数据打通。

而随着线下体验式消费逐步成为主流,游戏化、沉浸化、心灵化也对渠道运营提出了更高的要求,如何在零售和商品之外提供更多附加值,成为线下与线上建立极致区分度的关键。

黑蚁投资的HARMAY是国内美妆电商中较早将目光转到线下场景的一个,在开到第三家店的时候已变成女孩儿们的网红打卡地。未来,“体验+”将嫁接到大量消费场景,“二次城市化”将迎来新消费的“格式升级”。

组织进化力:从求稳到敢梦

新消费、新逻辑下成长起来的企业也同步在组织文化中不断进化,具体方向也从工业时代的流程体系驱动、强管控,进化为愿景与价值观驱动、强调协同的赋能型组织。

“工业时代成立的公司求稳(稳中有增),注重稳定风控,优化成长。组织结构设计强调的是强职能分工,长流程监测。”

鲁秀琼总结,“而互联网时代成立的公司敢梦(Seeing is believing),强调敏捷自驱,试错迭代,组织变得更敏捷,沟通、协同及决策效率更高。”

黑蚁认为,新消费品牌在组织层面有三种变化值得学习。

一是从传统线性价值链组织模型转变为以终端用户需求为核心的“小前台大中台”结构,产品和用户是组织架构的原点而不是结果,更有利于对终端变化做出快速反应,及时迭代内部组织能力;

二是阿米巴模式在新消费品牌的应用能够使组织更轻更灵活,破除部门壁垒,打通前中后台,加速创新与协同;

三是组织进化力,人才从“专才”到“通才”,从消费者需求调研和洞察开始,产品研发的逻辑跟传统企业完全不一样,融合了消费及互联网行业的组织形态。

过去未去,未来已来。

今天的中国商业正处在一个关键的变革时刻,创业者的“终局”思维和战略定力也体现为企业在新消费领域的“T”形策略。“—”代表着产业生态的覆盖规模;“|”则预示着产业服务的专业深度。

黑蚁认为,新崛起的新消费品牌必须要面对的一个现实是,传统的大市场、大流通、大单品战略模式仍然是市场主流;

但同时,数字化时代新基建给予聚焦新人群的新消费品牌无限的可能性。在大市场与新消费交汇的时代,国民化经典往左,圈层化网红向右。最难回答的问题在于新消费品牌如何跨越增长鸿沟,实现基业长青?

黑蚁崇尚产业的长期价值逻辑,在决策是否投资一家新消费品牌之前,考虑的核心问题是创始人的思考尝试与本心坚持。

不同于前几代创业者依赖于行业经验、资源技术,新一代创业者往往在创业之初就已经对产业进行了深度思考,拥有明确的前瞻格局。

他们往往会问自己:我的初心主张是什么?长周期的机会在哪里?破局点和势能位如何确立?生意的边界在哪里?如何找到志同道合的伙伴、营造生态共同体?

“过去,消费品行业的生意边界是由供应链、渠道来决定的,未来可能是由技术能力和组织能力来决定的。

二级市场和一级市场的消费公司将更加趋同,公司将越来越不存在稳定化的状态。消费人群的改变或者技术创新的改变将导致市场规模的剧烈变化,这样的事情将会不断发生。”何愚表示。

从聚焦人群,建立品牌的价值认同,到实现破圈增长,在黑蚁看来,未来新消费品牌的战略扩张存在两种可参照的路径。

一是价值升维,人群扩张。从小众化的人群属性中提炼出符合主流的人性价值,从而扩张人群,同时保持对核心人群的黏性和广谱人群的吸引力。

在这一点上,可口可乐的“Youth in heart, Optimistic in Mind”,Nike 的“everyone is a born athlete”都是值得学习的经典之作。

二是共创溢出,反向制造。品牌与用户的连接,正从基于曝光逻辑的单向教育,重新构建为充满交互、沟通、养成的双向奔赴。

用户反馈成为品牌、产品的核心驱动力,通过与用户共创,品牌可更精准地拓展品类多元化,全新的战略扩张也由此展开。

当下,新消费是“结构性机会”已经成为共识,势不可挡的新消费浪潮将继续浩荡前行,但其中95%品牌是昙花一现,胜者则将穿越周期。如何成为那5%的新消费领军企业不断向上生长的力量?

“The difference between ordinary and extraordinary is that little extra”,这句话几乎概括了黑蚁对于新消费赛道投资的核心认知。

瞄准平庸和伟大之间的那点微小区别,发现那个little extra,是投资机构与创业者彼此成就的契机所在。

“投资人的工作是挖掘和辨识真正有创业初心和远大梦想的创业者,一起坚守初心,一起跨越成长,尽全力去支持和赋能创业者的梦想,为企业和社会创造价值。”何愚表示。

2020年被认为是消费品投资元年,新锐网红强势崛起,经典品牌推陈出新。

2021年,又有一批新消费公司在破旧立新中朝着“掀翻赛道巨头”进化,究竟谁是下一个新的百亿美元级消费独角兽?谁又能先人一步买定明天?谁能与时俱进,基业长青?荣耀只属于真正上场的人。

参考资料:

《从主权的变迁,看消费者主权时代下的营销机会》新经销,赵波4

《新消费主义的三大趋势》锋芒研习社 锋谈零售

《比特化时代品牌塑造的5项法则》趋势观察 肖明超