共享充电宝终局之战

2019年09月20日

评论数(0)

集体涨价的共享充电宝,意为收割市场还是自我救赎 ?

前不久,一则“共享充电宝大涨价”的话题冲上了热搜,一时间引起了舆论的强烈关注。

作为诞生于共享经济时代下的产物,共享充电宝也曾一度抢占创投风口成为资本宠儿。因其商业模式饱受争议被质疑是伪风口,更是被不少人喻为共享经济“最后的曙光”。

大浪淘沙沉者为金,风卷残云胜者为王。

通过几年的市场验证,共享充电宝能够在崩塌的共享经济环境下存活下来实属不易。这个曾被认为是伪需求的共享经济,现已默默遍布城市各类消费场所,摇身一变成为高频次的刚性真需求。

从被外界不断唱衰饱受争议,到如今行业集体上调价格,这背后有着怎样的原因,又映射出共享经济行业怎样的变化?面对共享类项目中优先实现盈利的行业,共享充电宝是否已经实现了逆风翻盘?

答案正在明晰。

从涨价现象,看行业增长隐忧

共享充电宝赛道发展并非一帆风顺。

从最初 10 天融资 3 亿、40 天融资 12 亿的资本狂热,致使行业进入野蛮生长黑暗期。在历经2018年残酷的洗牌期和倒闭潮后,今年则被认为是行业发展的关键一年。

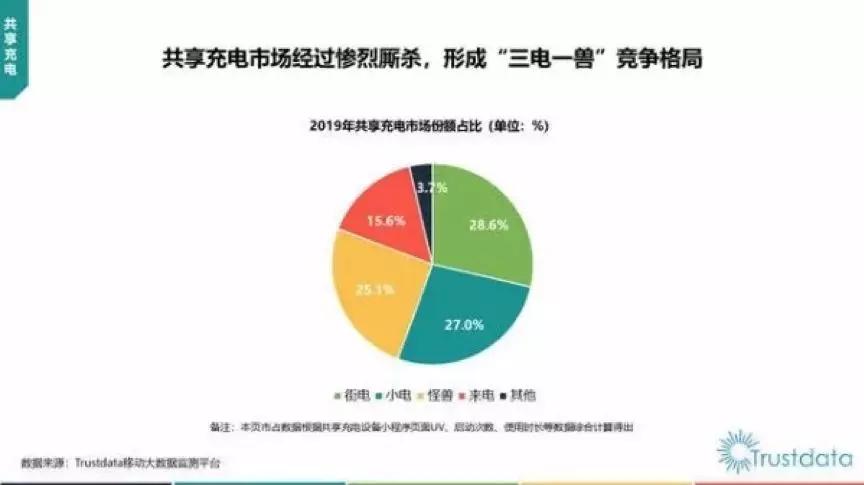

据移动互联网大数据监测平台Trustdata发布的《2019年中国共享充电行业发展分析简报》数据显示,今年以来共享充电市场总体实现了稳步增长,用户规模接近1.5亿人次。市场已基本奠定“三电一兽”的行业格局,其中街电、小电和怪兽占有的市场份额分别为28.6%、27%和25.1%,另外来电的市场份额仅为15.6%。

如此看来,行业马太效应逐渐凸显,头部企业几乎垄断了整个市场。

另一方面,根据艾媒咨询的报告,街电、小电和怪兽充电三家已实现盈利,来电也自称是行业首家实现盈亏平衡的企业。面对市场头部企业相继宣布实现盈亏平衡和开始盈利的消息,行业相对进入一个发展比拼的关键时期。

但就在这样的在这样的背景下,共享充电宝企业却纷纷按下了涨价的开关。

既然企业已经实现盈利,为什么还会冒着丢失部分用户的风险进行全体涨价,这其中的逻辑是相悖的。对于此次悄然涨价的背后,是价格的理性回归,还是迫于成本压力被动涨价?

这一切还要从共享充电宝的赢利模式说起。

早期共享充电宝的收入来源还是以押金,收入的分成及广告费组成,部分企业因模式的不同还有加盟费用的收益。但随着支付宝信用分跟微信支付分的普及则让免押金成为共享充电宝的标配。光这部分押金损失就加重了企业运营资金的负担。

随着共享充电宝行业迅速发展进入中盘调整期,场景争夺战成了主旋律。餐饮、商场、娱乐、医院、车站、机场等人群高密度、高流动性场所的优质商家便成为共享充电宝企业竞争的对象。有媒体报道,部分好的点位商家甚至会召开小型“招标会”,谁给的入场费高谁才能入驻。据悉,行业最高入场费已经达到8位数。

如此高昂的入场费无疑又加重了企业的成本。

这对厂商来说,从过去低价甚至免费的商家入驻成本,到如今高昂的进场费,上涨的入驻点位成本与分成将成为共享充电宝企业越来越昂贵的运营成本。

而成本压力也将倒逼充电宝租金涨价,对共享充电宝的用户租借率将产生影响。厂商的想法或许很简单,通过涨价来缩短回本周期,分担成本压力。但如此行为之下却凸显行业增长背后的隐忧。

道路艰险,盈利背后潜藏危机

就像光环和阴影总是相伴而生,已经实现盈利的共享充电宝行业并非就高枕无忧了,它的困境依然体现在诸多方面。

1. 品牌忠诚度弱,渠道依旧为王

共享充电宝诞生的根本诉求是解决人们户外用电问题。但在各大品牌产品中存在一个鲜明的特征就是:同质化现象严重。对于大部分消费者而言,真的会在选择不同品牌间犹豫不决?通过相关调查,结果表明这是大概率不会困扰消费者的一个问题,因为它只需要能满足你的充电需求即可。

因此,抢占优势渠道资源就成为了重中之重。

据iMedia Research(艾媒咨询)数据显示, 2019上半年中国共享充电宝公共场所进驻渗透率为31.3%,未来随着平台运营能力的进一步提升,包括在景区、交通枢纽、公共服务场所等场景将成为市场后续布局开拓的重要渠道。同时随着一二线城市的人口红利转弱,下沉市场的仍然面临较大的市场空白,三四线城市也将成为平台服务覆盖拓展的重要市场。

在“场景即是流量”的现实情况下,如何抢占优质的场景资源,获得更多用户是共享充电企业构建完整产品运营体系的关键。

2. 市场竞争加剧,行业乱象凸显

为了夺取优质的渠道资源,行业恶性竞争以及专利战愈演愈烈。

设备充电线被剪、租借二维码被刮等同行的不正当市场竞争行为大肆存在,同时恶性竞争下导致整个行业议价权丧失。

一方面,这本质上也是资本投放大战,只要竞争对手不停下来,行业玩家就必然不会停,这对资金链提出了巨大考验。

另一方面,因为优质的场景点位有限,玩家越来越多,商户选择更多,这导致渠道、点位成本越来越高。此前有媒体报道称商家也开始哄抬进场费,造成入驻成本飞涨数倍。

与此同时,行业专利战硝烟四起,尤其是来电与街电的专利纠纷旷日持久,对这两大头部厂商的运营也产生了不利的影响。

在中国的创业环境里,竞争壁垒有三块,政策、技术和资金。在共享充电宝上,普通的创业者很难获得政策上的壁垒,因此只剩下技术和资金。

因此,在门槛较低、模式容易被复制的行业,共享充电宝企业开始利用专利技术搭建壁垒,阻碍竞争者前进步伐。

各厂商内耗争夺之下,共享充电宝可能赚不到钱了,钱都被点位商家赚了。各大的厂商砸在提升充电宝产品的租借体验、流程与服务以及相关的技术专利上的钱少了,短兵相接势必让行业竞争会比前两年更为激烈。

3. 巨头企业入场,行业格局恐变

今年8月,本地生活巨头美团被爆出将在全国大规模重启充电业务,引人猜想背后因由。

与主流共享充电宝不同,由于美团已经深耕于吃喝玩乐场景,手上掌握着大量的线下商家,因此对入场费具有很强的议价能力。再有,在月活200万的商家里,美团几乎占据了所有的稀缺优质渠道资源。

美团强势入局,不仅有资本的支持,还存在着整个生活场景打通和互相引流的可能。对美团而言既能完善它的生活服务,增加会员的服务权益,是一个低成本高效率的自我商业生态闭环,还能通过提升会员的购买频率赚钱,实在是一举多得。

不过,对于整个行业来说,美团入局必定会造成新一轮的洗牌。从共享单车和网约车的经验来看,巨头的影响往往具有决定性作用。总之,巨头的入局让人充满想象,在赛事还尚未决出胜者之际,一场新的变化正在酝酿。

4. 5G时代来临,技术颠覆未解

随着5G的加速落地,手机的耗电率将是4G的2.5倍,共享充电宝的需求将被激发得更厉害,这是共享充电宝企业看得见的机会。但看不见的危机是,在这个过程中,是否会出现代替充电宝的充电技术,从而取代共享充电宝,并导致市场萎缩?

据相关报道,南孚已经拿出了10000mA大电池、有线无线两用的充电宝,VIVO将出120W超快闪充,从这样的趋势看充电宝技术以及快充技术都会削弱共享充电宝的市场需求。

从无线充电来看,远距离的无线充电技术已在国外萌芽,反向无线充电正在成为一种趋势,WiFi充电技术已经出现,而苹果公司也已经申请了多项关于无线充电的专利。这些充电技术的进步未来同样会削弱充电宝的存在感。

一旦技术被突破,共享充电宝将会被颠覆。这对于共享充电宝企业来说,无疑是悬在头顶的“达摩克利斯之剑”。

如何破局 下一步该往哪走

共享充电宝行业在过去几年经历了“大起大落”后,下一场的搏斗一定聚焦在自我造血上。面对逐渐凸显的马太效应,强者恒强,兼并之战不可避免。对于行业玩家来说,未来要从以下几个方面来优化当前的局面。

1. 避免恶性竞争,共商发展大计

行业头部厂商或许应该坐下来谈一谈,与商家协定合理的点位分成,掌控议价主导权,否则以当下的恶性竞争来看,伤敌一千,自伤八百,商家坐收渔利。

如果控制好铺设规模、提升运营效率、依然不失为一门不错的生意。

2. 新业界融合,积极拓展租金之外的盈利模式。

电子烟:直接入局电子烟项目或仅作为一个流通销售渠道等方式,但对于共享充电宝来说,这属于渠道复利。经过各家长达三年的运营与投放,基本上铺变了吃喝玩乐商圈,而这些区域用户和电子烟用户高度重合,一套人马维护两项业务,不失为提高收入和用户活跃度的好举措。

广告:不同类型的共享充电宝的柜体上乃至借还的页面上都在进行广告的投放,但同时面临的线下的广告效果无法监测和反馈到商家,这个与线上投放广告的效果追踪转化和反馈的方式不同,所以需要企业不断优化场景及广告模式。

其它C端的增值服务:在未来充电技术逐渐成熟以及用户不断培育转化,拥有亿万量级用户流量的共享充电宝将赋予线下场景更多的想象空间。企业在“深耕”单一场景的基础上,同时寻求产品在更大需求场景的转移。 从而找到更多适合于C端的增值服务。

3. 头部企业或可考虑合并

从未来来看,竞争或将在从一二线转向三四线下沉市场转移,及早收割下沉市场的红利变得重要,谁在下沉市场点位之争中赢得先手,或许谁就能赢得下半场的先机。

下沉市场还需要经历一轮长时间的市场教育时期,它的普及速度可能要远低于一二线,由于人口密度以及用户需求度与一二线用户存在一定的差异性,下沉市场还面临巨大的不确定性,也面临着巨大的资金投入,整个市场的稳定性与投入产出比也面临不确定风险。

对此,头部企业的合并有助于提升精细化运营与效率性扩张,这或许也是避免烧钱大战造成的内耗与投放浪费,规避未来资金链风险也不失为一种有效路径。

写在最后,在摩根频道看来,随着市场格局已经成为寡头的天下,共享行业已经进入商家和用户博弈的阶段。任何商业行为是直白点都是一种生意,但是在满足商业经营诉求的同时也要综合考虑为用户提供的价值、社会价值。对于企业难以填补的运营成本、单一的盈利模式、较低的天花板、上游产业链不标准化,行业急需突破商业模式的困局。

想做好公共服务事业,共享充电宝们还需面对更长远的挑战。

科技自媒体“摩根频道”,订阅号:摩根频道。个人微信号tingguangds,转载保留版权,违者必究。