资本风云|珍酒李渡上市百天交卷,“白酒教父”吴向东难题未解

2023年08月28日

评论数(0)

出品 | 创业最前线

作者 | 吴晓薇

编辑 | 蛋总

美编 | 邱添

审核 | 颂文

手握金六福、华致酒行、珍酒李渡等品牌的“白酒教父”吴向东,近期在酒业的讨论度再次上升。

一方面,在今年4月27日“丝滑上市”的珍酒李渡刚发布了首份财报,业内惊叹其数据颇为亮眼;另一方面,在珍酒李渡的未来战略上,吴向东盯上了光瓶酒。

利好消息刺激了市场,8月24日开盘后不久,珍酒李渡股价拉升,资金买入量放大,无奈最终还是绿盘收场。首秀破发至今,珍酒李渡暂未涨回到发行价。

截至发稿前,珍酒李渡报收8.98港元/股,总市值293.77亿港元。

2023年上半年,珍酒李渡实现营业收入35.19亿元,同比增长15%;毛利为20.37亿元,同比增长19.6%;报告期内公司权益股东应占利润15.85亿元,同比增长202.1%。

不过,在翻一番的净利润背后却藏着隐忧。

1、次高端产品下滑,毛利率继续掉队

从产品结构看,高端和中端及以下产品发力明显。

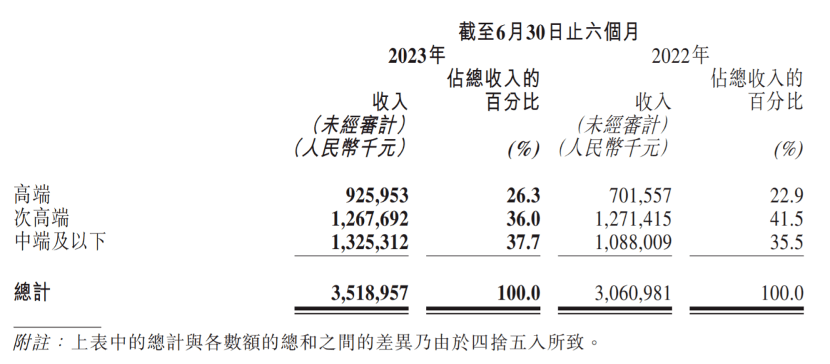

(图 / 各档次产品营收占比 来源:珍酒李渡财报)

高端产品收入9.26亿元,同比增长32%;次高端产品收入12.68亿元,和去年同期的12.71亿元基本保持一致,但营收占比却由41.5%下滑到36%;中端及以下产品收入13.25亿元,同比增长了21.8%。

这与珍酒李渡招股书中的预期并不相同。

年初,珍酒李渡提到,正进一步扩大次高端及以上级别产品组合,增加次高端及以上级别白酒的白酒产能,并以沉浸式推广策略发展多渠道销售网络。预计次高端及以上级别白酒产品收入贡献的绝对金额以及占总收入的百分比将继续增长。

对于不升反降的原因,珍酒李渡解释道,是因为战略性削减一些非核心产品和定制产品来优化次高端价格的产品,从而更专注于发展次高端价格的核心产品系列。

此外,珍酒李渡还预期下半年具备条件进一步提升在酱香型白酒市场以及次高端及以上级别白酒市场中的市场份额。但在酱酒热逐步冷却的趋势之下,珍酒李渡想要达到这个预期谈何容易?

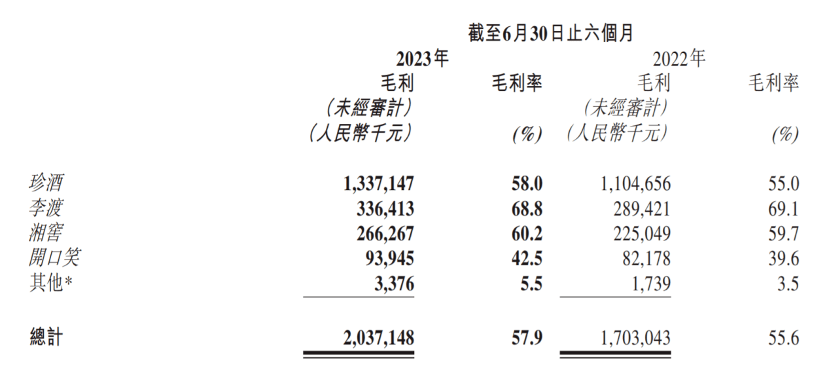

从打包的四个品牌来看,营收支柱珍酒期内收入23.05亿元,同比增长14.9%,李渡上半年收入4.89亿元,同比增长16.7%;湘窖上半年收入4.42亿元,同比增长17.3%;开口笑上半年收入2.21亿元,同比增长6.5%。

据珍酒李渡透露,上半年,珍三十标准版以及以珍三十?大金奖纪念酒及2012真实年份酒等为代表的高端光瓶酒收入激增,珍酒毛利率也由55%提升到58%。

以次高端及以上级别的兼香型白酒产品为主的李渡毛利率却出现下滑,由69.1%降至68.8%。

(图 / 分品牌毛利率 来源:珍酒李渡财报)

而珍酒李渡整体毛利率为57.9%,虽然较去年同期略有上涨,但从A股白酒上市酒企来看,这一数字仍较低。

「界面新闻·创业最前线」梳理Wind数据发现,目前发布半年报的白酒上市公司中,毛利率低于60%暂仅伊力特一家,贵州茅台以91.80%高居榜首,水井坊达82.46%,山西汾酒、舍得酒业、岩石股份、迎驾贡酒均超过70%,金徽酒和天佑德酒在63%左右。

2、库存是营收的1.57倍,广告费还在增加

珍酒李渡在上市之初,饱受诟病的库存和营销成本仍在上升。期内,珍酒李渡存货达55.25亿元,同比增加7.53%。

2020年至2022年,珍酒李渡存货分别为17.37亿元、36.49亿元及51.38亿元,与营收的比重分别为72.41%、71.52%、87.74%。

据Wind数据,在2022年,今世缘、口子窖和舍得酒业的存货营收比分别为50%、82%、59%。

对比最新数据,珍酒李渡的存货营收比高达157%,同期舍得酒业、迎驾贡酒、金徽酒分别为117%、133%和92%。

存货结构方面,原材料及包装材料达到3.49亿元,同比增加19.69%;在制品及半成品高达42.91亿元,同比增加13.12%;产成品为8.85亿元,同比下滑15.99%。

(图 / 存货情况 来源:珍酒李渡财报)

但珍酒李渡仍在扩张产能。

财报提到,截至6月30日,李渡郑家山新生产设施已投入营运,设计产能为每年5000吨基酒。该新生产设施部分建筑面积尚未使用,因此仍有空间进一步扩充。

同时,扩张了一个现有生产设施湘窖(江北),其基酒设计产能每年增加4400吨。

不难看出,已完成的增产设施主要围绕李渡和湘窖开展,对比销量来看,四个品牌中,恰恰是这两大品牌的销量均同比上升。

上半年,珍酒销量6423吨,上年同期销量为6650吨;李渡销量1053吨,上年同期销量为904吨;湘窖销量726吨,上年同期销量为631吨;开口笑销量1782吨,上年同期销量为1908吨。

也就是说,销量下滑的珍酒也要增产。

珍酒李渡提到,已拿下约96775平方米土地的土地证,将用于扩建珍酒茅台镇双龙生产设施,下半年预计将使酱香基酒年产能增加2400吨。

(图 / 摄图网,基于VRF协议)

此外,珍酒李渡正在白岩沟建设珍酒新的基酒储存设施,其中配备七个基酒库,预计将于2023年底竣工。

延续了吴向东的大手笔广告投放的营销策略,上半年珍酒李渡应计广告开支为8013.9万元,同比增加28.03%。

回顾上市前,珍酒李渡2020年至2022年前九个月的广告费用分别为2.42亿元、6.69亿元和4.87亿元,合计花费约合13.98亿元。

另外,上市后拥有更多资本的珍酒李渡也在加大经商网络的建设。上半年,各类经销商增加280家,截至2023年6月30日,珍酒李渡经销商数量达到6898家,包括经销合作伙伴、体验店、零售商等。

同期,五粮液全国经销商数量为3114家,两者相差较大。

值得一提的是,从战略上看,珍酒李渡全年的新战略中,发力光瓶酒成为一项新内容。

或许是尝到了高端及次高端价格范围的光瓶白酒新使收入激增的甜头,珍酒李渡表示,这些新产品与2022年10月推出的2012真实年份酒一起构成光瓶白酒产品系列的核心。

另外,珍酒李渡还预计光瓶白酒产品系列将于2023年下半年继续对收入增长作出贡献。

3、习酒们的尴尬处境

面对位列酱酒第三梯队的珍酒从打包上市,到纳入港股通仅用了寥寥数月,第二梯队的习酒和郎酒以及名声更胜一筹的国台不知作何感想。

2012年到2019年,习酒先后三次申请上市,均以失败告终。

值得一提的是,第三次习酒宣布暂停的主因在于与茅台同业竞争。

而到了2021年,习水县代表团曾在遵义市第五届人大五次会议时表示,会全力支持和推动贵州习酒上市。

2022年,习酒便脱离了茅台集团,“贵州茅台酒厂(集团)习酒有限责任公司”整体变更设立“贵州习酒股份有限公司”。

戏剧性的是,命运的齿轮非但从此开始转动,上市之路反倒更加艰辛。2023年年初,市场流传消息称,白酒将被纳入A股的“红灯”上市受限行业。

一边是上市不利,一边是渠道信心的下降。有业内人士曾表示,习酒脱茅以后,品牌效应下降,不少经销商出走,甚至出现了价格倒挂、动销不畅等问题。

这使得习酒集团党委书记、董事长张德芹在8月初调研市场时,喊出了“请经销商朋友要相信习酒、跟随习酒,习酒一定不会抛弃同伴、放弃伙伴。”

据大公快消的报道,一位习酒经销商坦言:“最近一年习酒不太好卖,库存积压严重,很多货都卖不出去。”

(图 / 摄图网,基于VRF协议)

另有一家酒类专卖店的老板表示:“上半年习酒不仅卖不出去,有些产品价格还低了,比如窖藏1988,每瓶价格要比出厂价(568元/瓶)相差80-100元。”

在脱离茅台单飞后的2023年,“贵州习酒”微信号披露,上半年,公司实现销售额116亿元,同比增长13%。“如期完成了时间过半任务过半的目标任务”。

郎酒上市的荆棘之路则更为漫长。早在2007年,郎酒董事长汪俊林就想推动郎酒上市,但因企业规模、经营业绩以及经营状况等多种因素,这一上市计划最终被搁置。

2019年,郎酒股份正式启动上市计划。

次年5月,郎酒递交了招股书;2021年5月,IPO停滞中的郎酒还等来了证监会的53问,近一年之后,郎酒股份主板IPO申请终止审查。

市场方面,郎酒并未公布上半年营收成绩,但据媒体报道,郎酒股份安徽省推介座谈会上,红花郎相关负责人表示,主攻宴席市场的红花郎今年上半年营收实现翻倍。

此外,郎酒股份河南省推介座谈会上,相关负责人透露小郎酒事业部未来3年至5年目标销售规模破100亿元。不过,郎酒至今再未传出上市的消息。

国台酒业也在上市之路上“苦苦挣扎”。

早在2020年5月,国台酒业就已经递交招股书,拟登陆上交所主板上市;11月,证监会反馈意见提出47项问题,国台酒业随后于2021年6月主动申请终止审查IPO,上市计划暂缓。

今年2月,有消息称国台酒业考虑最快于今年在香港进行IPO,规模为5亿美元,但随后被相关人士证明为“消息不实”。

但它仍在寻求上市时机,根据《贵州省2023年度上市挂牌后备企业公示名单》,国台酒业位列其中。

4、下一个是谁?

9月4日,珍酒李渡将正式纳入港股通,这意味着,届时符合资格的境内投资者将可以买入珍酒李渡股票。

德邦证券指出,今后若能获得南下资金加持,意味着更广的投资者基础和更好的流动性,这也为想要上市的白酒企业打了个样。

从去年开始,西凤酒上市的消息铺天盖地,近段时间又传言四起。先是华润斥资百亿收购,后又借壳上市。不过,上述传言均被西凤集团董事长张正否认。

(图 / 摄图网,基于VRF协议)

除了前述国台等5家贵州酒企进入上市挂牌后备库外,金沙古酒董事长李瑞杰也透露,目前金沙古酒已经与毕马威、中金公司、竞天公诚等上市辅导机构接洽,启动上市准备工作,计划2027年完成港股上市。

然而,白酒分析师、知趣咨询总经理蔡学飞发布了一则标题为《金沙古酒要上市,上的是夜市还是菜市?》的视频,其表示港股上市筹备期普遍也一年,而金沙古酒提前五年宣布要上市,明显就是口嗨。

对此,白酒分析师肖竹青向「界面新闻·创业最前线」指出,酒企想借壳上市面临三大门槛:

第一,要改变“借壳”上市公司的主业需要很大成本去置换上市公司原有的资产;

第二,需要上市公司迁址,涉及酒企税收外迁;

第三,按法规只有现金收购才可以以备案制完成借壳,这需要庞大的现金支付为代价。

“酒企改制历史、关联交易等敏感问题惹来的拷问也经常让企业半途而废放弃借壳;香港股市主要是境外机构投资者,估值低,流动性有限。”肖竹青说。

然而,在当下恒者恒强、存量市场的时代,即便酒企能够模仿“港股白酒第一股”成功上市,“珍酒李渡们”借资本市场开疆拓土的机遇、改善企业经营情况的空间也不再广阔。

*注:文中题图来自摄图网,基于VRF协议。