快手跌下神坛

2021年08月09日

评论数(0)

来源/零售商论

不到半年,快手的股价犹如一道华丽的瀑布,一泻千里奔流不止,从最高点417.8港元暴跌70%,总市值蒸发超1.2万亿港元。

原来,魔幻剧情不止出现在短视频内容里,在现实版商业场上同样有其投射的影子,比起短视频给予的视觉冲击,这波股价暴跌洪流似乎更加魔幻。

01股价高估

“你抽到快手股票了吗?”,“听说连字节内部都组群认购快手股票”,“快手抢到就是赚到”,基本所有的券商都预留了资金抢购快手。

上市前夕,快手股票认购可谓热闹非凡,所有散户、券商、投资机构携巨资蜂拥挤入,一些投资机构甚至不惜动用私人关系预定份额,一时之间,短视频第一股快手的船票,一票难求。

2月5日,快手正式登陆港股,发行价定为每股115港元,短短十多天时间,股价一路高歌猛进,暴涨3.6倍达到417港元。

快手总市值也提到1.74万亿港元,市值超越京东,成为港股中仅次于腾讯、阿里、美团之后的第四名,成为了名副其实的互联网巨擘。

魔幻的开场总是伴随着后者戏剧化的回响,坐上了短视频概念”快车道“的快手,没成想出道即巅峰。

自2月18日之后,快手出现”反转“,股价开始掉头急转直下,自此跌跌不休。股吧中不乏有投资人对准快手吐槽,收割散户的声音不绝于耳。

诚然,适逢短视频盛行,快手享受着这个时代的眷顾,登坛封神也不为过。

资本环境趋紧,优质投资标的更是凤毛麟角,天然催生了资本对概念股的好感度,企业自身的业务价值反而被后置,或者说没有起决定作用。

短视频概念股不同于其它形式的风口,由于抖快深入人心的渗透率,在用户心中已经建立起国民级品牌形象,这样的产品在任何段位上来讲,都是屈指可数的,它的溢价空间必然超越还未跑完模式的其它赛道。

凭借东风借我力,助我上青天风头,快手开局高估也属正常。

其次,短视频平台最看重月活跃用户数,在上市前夕,快手便拿下了2020年春晚独家赞助商身份,在春节期间,豪掷21亿为春晚助力。

这笔巨额资金的投入,直接为快手注入活血,日活跃数达到5亿,一度逼近抖音,面对增幅如此之快的快手,想象力充沛,估值也水涨船高,投资人显然很受用。

如果说快手前期股价是由概念推高,那么如今的股价走势就是在去想象力、去泡沫化。快手股价持续下探,也是其实际价值回调的结果。

从资本端来看,快手上市面临承兑周期,快手变现过慢,盈利点面临动力不足,具体表现为基本面承压,资本不自信;

从产品侧来看,老铁经济起家的快手,追求差异化便与主流大众消费心理背离,而追求同质化,便逃离不开沦为平庸的宿命。

急于找到一个平衡点的快手,求进与求快的心理,交相辉映。

02短视频内卷

打工人有内卷,短视频同样面临相似的境遇。

抖快之间的擂台赛从未终止,从诞生之初,就注定水火不容。双方你来我往的火药味,也随着利益的交叉愈演愈烈。

从抖音“记录美好生活”slogan,到快手的“记录世界,记录你”;从抖音的内容电商,到快手的信任电商;

短视频是一个零与博弈场,产品本质是内容消费的产物,用户的注意力决定了平台数字财富,流量幻化为财富密码,而各自为阵的产品为迎合主流大众所需,同质化在所难免。

(图源:国盛证券研究所)

以老铁文化起家的快手,正在这条迁徙之路上浮,而以海派甜心记录美好瞬间的抖音,正在向三四线小镇下沉,双寡头寻求增量市场,早已剑拔弩张。

在产品属性上,抖音攻城掠地的强悍性,得以在大众层面持续输出爆款事件,破圈效果明显,对于快手下沉腹地是致命打击;

反观快手,向上突围的伸缩性要小很多,土气的基调仍刻在快手基因里,私域流量玩法更是犹如一座围城,将达人圈属在平台中。

求变,是快手新关键词,这项运动剑指抖音。

去年9月,快手上线8.0版本,官方称之为成立九年以来,最大的规模升级。不仅将Slogan改为“拥抱每一种生活”突出个性化,还在产品应用上增加了单列上下滑功能,模式玩法与抖音如出一辙。

尽管如此,快手的变革果实仍稍弱于抖音基石,在格局鲜明的短视频赛道上,快手千年老二的身份,亦不会随着上市的“荣光”有所改变。

据DataReportal发布的报告显示,截至2021年4月,TikTok月活用户数为7.32亿,抖音月活用户数6亿,快手4.81亿。此前依托于春晚营销,当天快手与抖音的DAU之差缩小至6000万,这也是快手距离抖音最近的一次。

有趣的是,面对步步下滑的股价,快手CEO宿华下场压阵,6月23日,宿华在北京一场发布会上透露:“快手全球月活跃用户数达到10亿”。

不过,这一数据可靠性随即遭到质疑,有专业人士指出,宿华的数据,可能是将快手app、极速版、微信小程序、海外版Kwai的用户全部统计在一起,累计10亿,其中的用户重复率较高。

产品的不自信,连带着投资人也开始动摇信念。

7月9日,快手上市联席保荐券商摩根士丹利发布研报称,短视频行业用户已经饱和,快手增长乏力,收入增速也大大低于抖音,将快手目标价由300港元/股下调至130港元/股,评级由“超配”下调为“低配”。

但还没等双寡头决出胜负,赛道就开始了分野。短视频潜藏着下一个时代机遇,而觊觎这条赛道的,不仅仅只有抖快。

微信视频号异军突起,给了抖快质上的冲击,手握互联网定流的腾讯,坐拥超12亿MAU,历经微视惨淡收场,开始全力押注视频号,这把利器,化作匕首插入抖快腹地。

2020年6月,微信方面公布视频号日活已经突破两亿,这距离视频号上线才不到半年时间。

同比来看,达到这一数字,抖音花了两年时间,快手则直到成立的第八年,才宣布日活突破两亿。

除此之外,二次元破圈玩家B站,逆袭野蛮增长。在中、长视频赛道布局的B站,对短视频领域虽尚未染指,但用户的剩余时长依然被重新划拨。

上市的荣光,并未让快手境遇有所好转,除了让早期投资人得以抽离,筹集资金加速部署新赛道。在短视频流量日益见顶情况下,赛道内筹资反而收效甚微。

内卷加剧、竞争趋紧,快手能守住现存的流量体系,已然是最大的功绩。

03快手不够快

天下武学,唯快不破,但快手这几年似乎还不够快。

在快手2021年第一季度的财报中,快手第一季度平均DAU为2.95亿,MAU5.2亿,同比只增长了5%,这还是上市之后注入新血液的结果。

反观抖音、视频号,截至2020年底,微信视频号DAU就已经破2.8亿,抖音整体DAU也已经超过6亿,一个不得不接受的事实,快手用户增长步入了放缓阶段。

老对手抖音快马提步、新晋新秀视频号迎头赶上,对于快手而言,存量市场见顶,此时,需要新商业形态来支撑公司价值。

直播带货为快手提供了新思路,在大环境驱动下,快手直播带货便诞生。

在过去的十年互联网版图中,抖音和快手,留下了粉墨重彩的一笔。

内容形式被重新定义、互动连接被重构,在货架电商之外,抖快们挖掘出直播电商的通道,重新解读人货场,直捣传统电商腹地。

据易观发布的《电商行业洞察2021H1》显示,2020年,我国的直播电商交易规模达到1.06万亿元,增速约为161%,预计到2022年或将达到2.76万亿元。

而快手在电商模块,确实已经跑出一些成绩。

据快手Q1财报显示,以电商为主的其他服务板块,收入达12亿元,同比增长589.1%。电商复购率达到65%,同比增长77%。

快手与抖音在打法上有所不同,前者注重私域流量,而后者更偏向于公域流量。与抖音的兴趣电商不同,快手将自己定位于信任电商。

诚然,商品交易的基本链条便在于信任,但快手的信任体系似乎并不太“牢固”。

前有辛巴直播间售卖假燕窝,后有驴嫂平荣虚假宣传,售卖劣质手机。直播电商翻车层出不穷,信任二字,字字珠玑,平台责无旁贷。

大V直播翻车有风险,快手便“做庄”短视频电商,一方面,想从源头切断风险,将供应链掌控在平台手里;另一方面,开通第二增长曲线,快手急需盈利,向市场证明想象力犹在。

但快手要自建电商体系并不容易,比如商品供应链不全、商品管控以及公域流量匮乏等,也正因为此,快手正在求同盟。

3月26日的“2021快手电商引力大会”,是为了扶持商家;4月15日与义乌小商品城集团联手,加码供应链;7月22号快手电商服务商大会,把重点放在了服务商上。

一系列资源倾斜,都是弥补此前迟滞的供应链链条,扫除电商模块扩张的障碍。

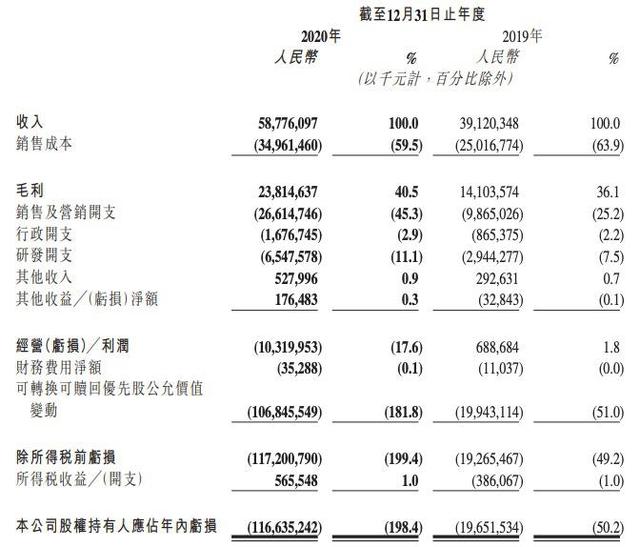

在公域流量方面,快手加大品牌推广及广告开支,销售及营销开支,由2019年的98亿元,增加至2020年的266亿元,主要推广快手极速版及其他应用程序,并且将主页的双列改成单屏,迎合品牌主投放。

(图源:快手招股书)

短视频具有社交属性和展示窗口的双重特质,自然也吸引各路品牌方和电商平台涌入短视频,分享红利。

快手虽早一步上车直播电商,但快手更偏重于广告带来的直接收益,在品牌直播场上稍显迟疑。

2020年之前,快手以直播收入为主,广告收入、电商收入为辅;到2020年第四季度,广告成为快手最大的收入来源,直播第二。

流量趋紧,内容为王,广告占比越大,意味着平台内容公信力消耗也越快。

快手跌下神坛,价值回归理性,从这个角度来说,现阶段或许快手更适合加筑基台,毕竟,站的越高,越不容易看清脚下的路。