净利下降16.8%!阳光保险拟分红20亿,能否走出低股价困局?

04月03日 19:46

评论数(0)

出品 | 子弹财经

作者 | 立莉

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

近日,国内第十家上市保险公司阳光保险披露2023年年度业绩公告,这不仅是其上市后的首份完整年度报告,还是这家以财产险起家的民营险企成立第18周年交出的成绩单。

客观来看,这份站在“成人礼”上的成绩单亮点颇多。

年报显示,2023年阳光保险总保费收入1189.1亿元(人民币,下同),同比增长9.3%;总资产规模5136.9亿元,同比增长13.3%。寿险业务品质优化、财险承保利润上涨。

不过,保费等指标稳步增长背后,隐忧也在浮现。2023年,其归属母公司股东的净利润37.4亿元同比下降16.83%;总投资收益率3.3%,同比下降1.6%。

与此同时,作为继中国平安后上市的民营保险公司,初登港股时阳光保险备受行业关注。然而上市后,阳光保险并不被二级市场看好,截至4月3日,阳光保险报收2.94港元/股,市值为338.14亿港元,如今的市值仅有上市之初的一半。

自2022年12月上市后,阳光保险经历了怎样的发展?我们或可从2023年年报窥见一二。

1、保费上涨,净利连降两年

纵观阳光保险这份年报,截至2023年末,阳光保险总资产规模5136.9亿元,同比增长13.3%;总投资资产规模为4797.5亿元,同比增长15.5%。

2023年,阳光保险总保费收入1189.1亿元,同比增长9.3%;内含价值1040.6亿元,可比口径较上年末增长6.4%;2023年全年实现保险服务收入599亿元,同比增长7.5%。(编者按:内含价值是保险业的重要概念,它代表了在没有考虑公司未来新业务销售能力的情况下,公司现有的经济价值。)

不过,利润表现方面阳光保险稍显逊色。

(图 / 阳光保险2023年年报)

受资本市场波动导致投资收益下降,2023年阳光保险归母净利润37.4亿元,同比下降16.8%。值得注意的是,这已是阳光保险净利润连续两年下滑,2022年其归母净利润同比下降17%。

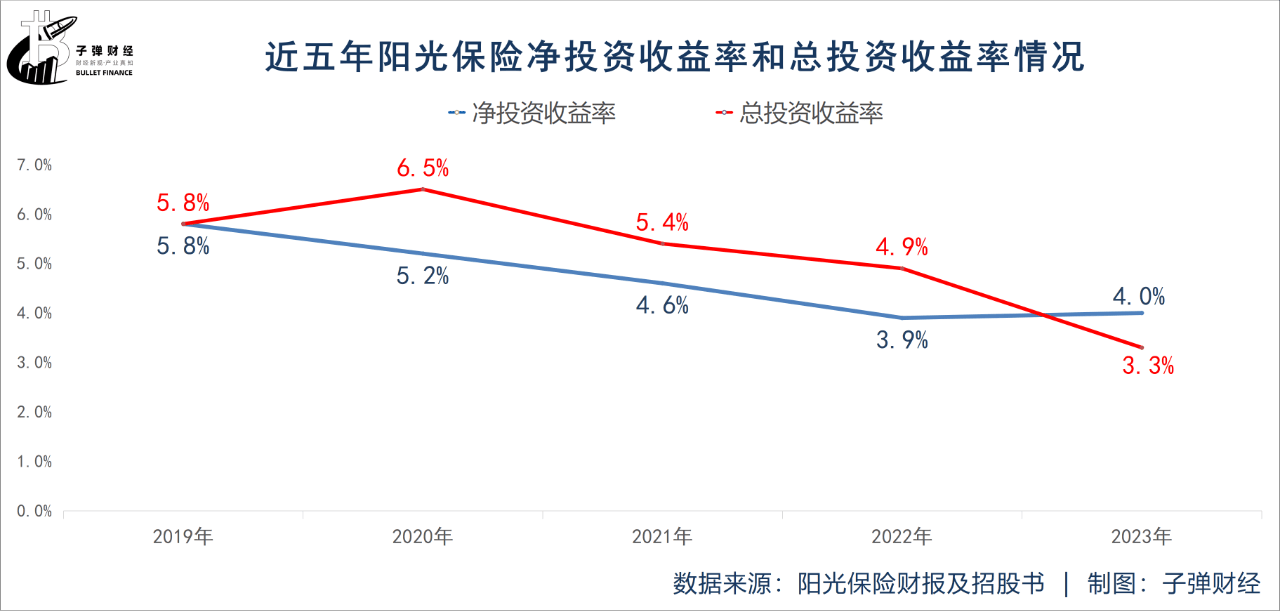

不仅如此,阳光保险的总投资收益率也在持续下滑。

2023年全年实现总投资收益146.2亿元,同比下降23.4%。2023年,阳光保险综合投资收益率为4.8%,同比上升2.0个百分点;总投资收益率3.3%,同比下降1.6个百分点;净投资收益率4.0%,同比上升0.1个百分点。

从更长的时间线来看,2019年-2023年,阳光保险的净投资收益率和总投资收益率呈现逐渐下滑趋势。

其资产配置对象以债券投资为主。至2023年12月31日,债券投资占该集团总投资资产的52.0%,较2022年末上升7.8个百分点;固定收益类理财产品规模占比为10.2%;权益类金融资产投资占比为21.1%,其中,股票和权益型基金占比为12.0%。

阳光保险在财报中称,2023年资产管理压力较大,国内A股市场表现整体承压、国债利率波段下行、信用利差有所收窄。

同时,其坚持稳健的风险偏好,在中长期战略资产配置的指引下,主动应对权益市场波动和利率中枢趋势下行带来的挑战,力求实现长期与短期、稳定性与收益性的平衡。

2、寿、财险的亮点与暗点

阳光保险的业务包括人身险和财产险两大板块。

整体来看,寿险保费结构改善,人力质态大幅提升。财险控费成效显著,承保综合成本率持续优化。但两大板块净利润均下滑,寿险偿付能力低于行业均值,银保渠道新单保费下滑、单一产品占比过高。

以阳光人寿为主体的人身险板块是阳光保险最大的收入来源,也是利润的主要贡献来源。年报显示,阳光人寿总保费收入746亿元,同比增长9.2%。

新业务价值表现尤为亮眼,这是衡量寿险公司经营能力和业务拓展销售水平的重要指标。2023年阳光人寿新业务价值36亿元,同比增长44.2%,领跑上市同业。

(图 / 阳光保险2023年年报)

此外,阳光人寿个险渠道实现总保费收入186.7亿元,同比增长18.1%,其中新单期缴保费收入43亿元,同比增长46.5%。月均人力同比下降15.5%至5.3万人,但人均产能同比增长44.4%至2.1万元,达到MDRT标准的人数同比增长84.7%至519人。

银保渠道实现总保费收入491.5亿元,同比增长8.5%,贡献保费远高于个险。

但银保渠道实现新单保费254亿元,同比下滑10.4%,且该渠道还存在单一产品占比过高的问题。

2023年阳光人寿的臻鑫倍致终身寿险(增额终身寿险)这一款产品就实现了314.6亿元的保费收入,占银保渠道全年保费收入的64%。

(图 / 阳光保险2023年年报)

净利润方面,2023年阳光人寿净利润大比例下滑,跌幅为18.4%。

财险净利润表现同样不佳。2023年阳光财险实现净利润9.78亿元,同比下降36.1%,主要系总投资收益同比减少49.5%所致。2023年,阳光财险的总投资收益从2022年的21.2亿元骤降至10.7亿元。

不过,阳光财险承保利润连续两年实现承保扭亏为盈。2023年承保利润达5.7亿元,大幅提升142.4%。承保成本持续优化,承保综合成本率为98.7%,同比优化0.7个百分点。

财险保费收入方面,2023年,阳光财险实现原保险保费收入442.4亿元,同比增长9.6%。

具体来看,车险实现原保险保费收入261.4亿元,同比增长6.1%,实现承保利润2.9亿元,其中,家用车保费规模及占比稳步提升,新能源车保费增速达46.4%。

非车险原保险保费收入181.0亿元,同比增长14.9%。其中,保证险业务风险敞口继续收紧,保证险业务同比减少25.8%;非保证险受益于农险、健康险、责任险的快速发展拉动,保费同比增长38.8%。非车险业务承保综合成本率98.6%,实现承保利润2.9亿元。

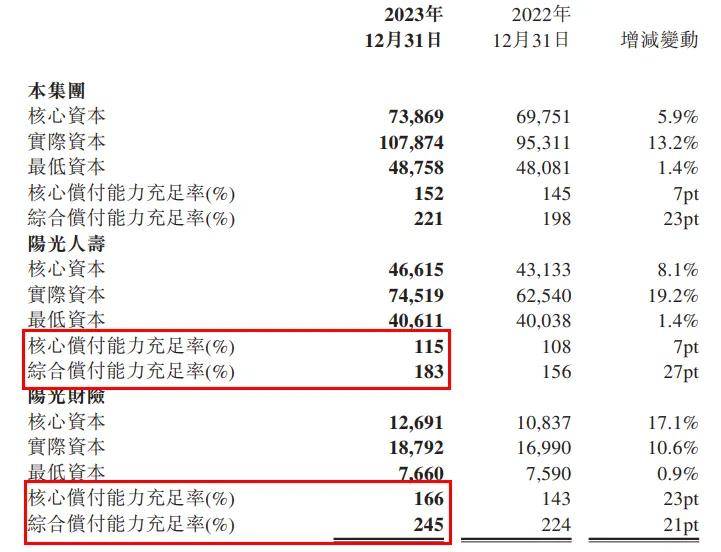

偿付能力充足率方面,截止2023年年末,阳光人寿核心综合偿付能力充足率183%、核心偿付能力充足率115%;阳光财险综合偿付能力充足率245%、核心偿付能力充足率166%,较去年均有所上升。

(图 / 阳光保险2023年年报)

按照保险监管要求,综合偿付能力100%、核心偿付能力50%是底线要求。根据2024年1月国家金融监督管理总局披露的信息,保险业2023年末综合和核心偿付能力充足率分别为196.5%和127.8%。

以此标准衡量,阳光人寿偿付能力虽过及格线,但并未达行业平均水平。

3、拟分红20亿,股价能否回暖?

作为一家从财险起家的民营保险服务集团,阳光保险已经走过18个年头。

2005年7月阳光财险成立,2007年6月集团成立。历经多年发展,阳光保险目前已拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

2022年12月9日,阳光保险在香港联合交易所主板挂牌上市,成为国内第十家上市保险公司。也是继2004年中国平安上市以后,又一家成功上市的民营保险公司。上市时发行价为每股5.83港元,募资净额为64.195亿港元。

虽然上市时备受瞩目,但是出人意料的是阳光保险在二级资本市场的表现十分惨淡:上市便遇冷,阳光保险开盘首日盘中一度破发,上市几天后便跌破发行价且长期在低位徘徊。

截至4月3日,阳光保险的收盘价为2.94港元/股,低于发行价约50%。

(图 / 阳光保险自上市以来的股价情况)

「界面新闻·子弹财经」注意到,自今年2月中旬阳光保险股价一路下跌,年报的发布也未能使公司股价有明显起色。再看市值,阳光保险的市值已经由约670亿港元跌至338亿港元,市值仅有上市初的一半。

这反映当前二级市场对于阳光保险信心不足。

“财寿险行业这两年均处于深度转型之中,行业大调整导致各项数据均有下滑,当前国内保险股低估值是普遍现象。但还有一点可能大家会忽视,保险公司业务雷同度太高,突破性的模式几乎看不到,这个问题各大险企都有。这也是保险股估值不高的一个重要原因。”有保险业内人士向「界面新闻·子弹财经」透露。

此外,「界面新闻·子弹财经」注意到,3月25日,阳光保险公布2023财年年度权益分配方案,阳光保险董事会批准了2023年利润分配计划的决议,并宣布了最终现金股息,金额为每股人民币0.18元(含税),合计为人民币20.70亿元。上述利润分配预案尚待股东大会批准。

一般而言,上市公司大手笔分红,是吸引机构长线投资的有效砝码之一。不过,这能否真正提升二级资本市场的投资者对阳光保险的信心?「界面新闻·子弹财经」将持续关注。

*文中题图来自:摄图网,基于VRF协议。