瑞昌国际姐弟控股90.5%,现金流紧张急上市

2023年10月15日

评论数(0)

出品 | 子弹财经

作者 | 孟祥娜

编辑 | 蛋总

美编 | 吴宜忠

审核 | 颂文

随着中国石油炼制能力日盛及石化行业的快速发展,带动了炼化设备制造行业的快速发展。

9月28日,瑞昌国际控股有限公司(以下简称“瑞昌国际”)再次向港交所递交招股书,计划在港交所主板上市,第一上海为独家保荐人。今年3月,瑞昌国际就曾向港交所递表,目前该申请已失效。

尽管这家公司看起来是“生面孔”,但它依靠中国两家最大的石油炼制及石化集团的附属公司等大客户,已经在业内混得“风生水起”。

根据弗若斯特沙利文报告,按2022年的收益计算,瑞昌国际是中国石油炼制及石化运营的第三大催化裂化设备制造商,市场份额约为6.3%;同时,也是中国石油炼制及石化运营的第二大硫回收设备及挥发性有机化合物焚烧设备制造商,市场份额约为3.1%。

但即便如此,瑞昌国际仍面临现金流紧张还款压力大、客户集中度过高、欠缴员工社保公积金等问题。此次奔赴港股IPO,将会成为瑞昌国际的“救命稻草”吗?

1、过度依赖大客户,成本高企回款慢

资料显示,瑞昌国际成立于1994年,总部位于河南,主营业务是石油炼制和石化设备的制造商。目前,企业的收益来源主要包括设备制造、销售以及安装服务等。

根据弗若斯特沙利文报告,中国炼油及石化行业由中石化、中石油及中海油主导,三家公司是炼油及石化设备的主要终端用户,也是国内最大的炼油及石化设备合作商。与高度集中的炼油及石化行业相比,炼油及石化设备行业较为分散,在中国有数千名制造商。

作为数千名制造商中的一员,瑞昌国际也具有独家优势。

招股书中,瑞昌国际强调,它与中国两家最大的石油炼制及石化集团的附属公司及分支机构,以及中国业内其中一家最大的EPC(工程、采购及建筑)承包商建立了牢固和稳定的关系,公司与五大客户的业务关系为2年至28年不等。

依托这些,瑞昌国实现了稳定的营收。近三年半以来,瑞昌国际的营收呈现逐年增长的趋势。2020年、2021年、2022年、2023年上半年,瑞昌国际实现营收2.36亿元、2.48亿元、4.19亿元、2.12亿元,同比增长5%、69%、4%。

在这其中,五大客户的贡献功不可没。

2020年至2023年上半年,瑞昌国际五大客户带来营收1.113亿元、1.16亿元、3.18亿元、1.7亿元,占全部营收的比例高达47.1%、46.9%、75.9%及80.2%。

值得注意的是,最大客户占营收的比例也在不断攀升,从2020年的12.6%增至2023年上半年的49.1%,甚至在2022年,最大客户占营收的比例高达60.5%。

但这也并不意味着瑞昌国际就能“躺着赚钱”,近三年半,瑞昌国际的经调整净利润波动性很大。

在2021年,瑞昌国际的经调整净利润相比2020年的3656万元已然腰斩,仅有1832.2万元。在2022年实现了正向增长,实现4590万元,同比增长151%。2023年上半年,其经调整净利润实现2196.8万元,同比增长24%。

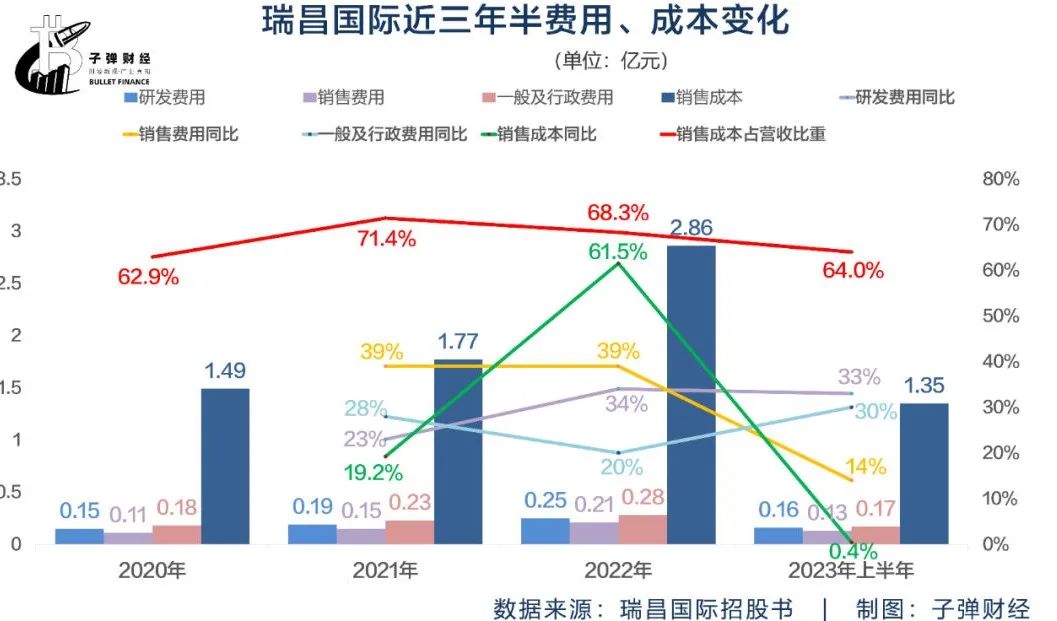

分析来看,瑞昌国际逐年增长的销售成本、研发费用、一般及行政费用、销售费用等,吞噬了净利润。而在这其中,销售成本占营收的比重更是高达六成以上。

与此同时,依赖大客户的弊端也逐渐显现,这可能会削弱公司在市场上的话语权,增加回款不畅的风险。

招股书显示,2020年至2023年上半年,瑞昌国际的贸易应收款项分别为:1.09亿元、1.6亿元、3.1亿元、3.07亿。这其中,分别约有49.6%、48.5%、78.6%及75%的贸易应收款由五大客户欠付。

从应收账款周转天数来看,瑞昌国际的回款速度也在变慢。2020年,瑞昌国际的应收账款周转天数为140天,2021年为198天,2023年上半年增至264天。

贸易应收款较高,对公司资金形成较大压力,再加上巨额成本支出,同样考验瑞昌国际的经营现金流。

2020年、2021年、2023年上半年,瑞昌国际的经营活动现金流净额均为负值,分别为-711万元、-495.2万元、-2575.7万元,仅在2022年实现经营活动现金净流入103.2万元。

这样的经营现金流情况,无不考验着瑞昌国际的偿债能力。

2、现金流紧张,短期偿债压力大

实际上,瑞昌国际所处的石油炼制及石化设备制造行业对资金的需求较大。一直以来,它主要靠运营产生的现金和外部融资(包括银行及其他借款)满足运营资金需求和资本开支需求。

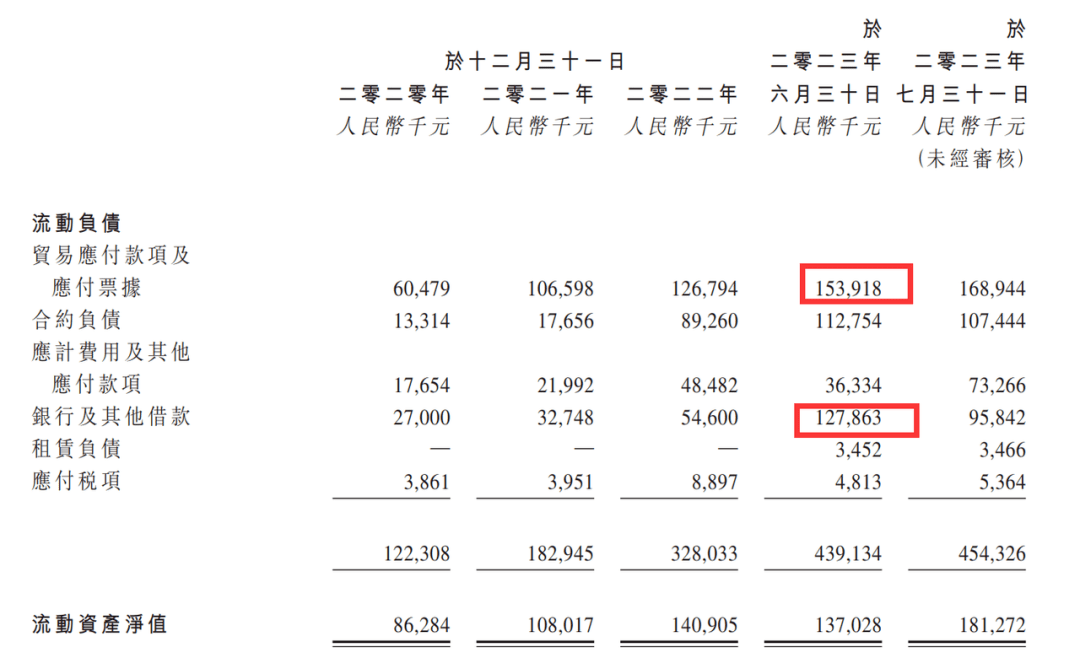

目前来看,瑞昌国际对资金的需求十分迫切。截至2023年6月30日,流动负债中,贸易应付账款及应付票据加上银行及其他借款部分就高达2.82亿元,占流动负债的比例为64%。

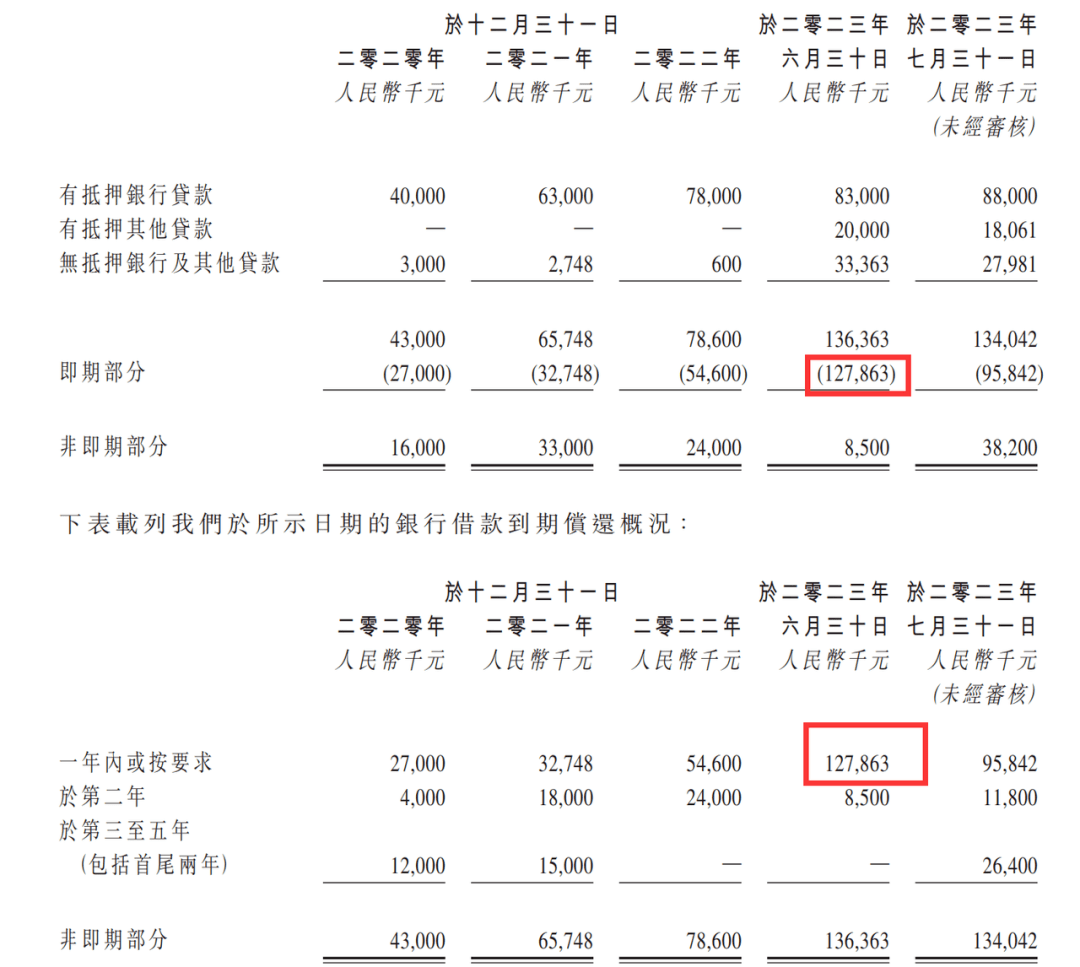

拿银行贷款来说,截至2023年6月30日,瑞昌国际的银行贷款1.36亿元,其中即期部分(一年内到期)的金额高达1.28亿元,这无疑增加了瑞昌国际的资金压力。

然而,截至2023年6月30日,瑞昌国际的期末现金及现金等价物余额仅为4511.9万元。

虽然账上还有1.13亿元的贸易应收账款及应收票据在一年内可以到账,但毫无疑问,这样的现金储备,让瑞昌国际的抗风险能力非常脆弱。

招股书中,瑞昌国际坦言,经过审慎查询,并考虑到目前可用的财务资源,包括经营活动所产生的预期现金流量、手头现金及现金等价物,董事认为,集团的营运资金能应付目前及自本文件日期起未来十二个月的需要。

对于瑞昌国际的实控人来说,尽快上市是目前的最优选。毕竟,于2023年6月30日,分别有约2800万元的银行借款由陆波、陆晓静及邵松担保,并以物业、厂房、设备以及投资物作抵押。

但瑞昌国际面临的问题还有不少,能否成功上市还是未知。

3、家族企业分派股息超四千万,却欠缴社保公积金

实际上,瑞昌国际是一个家族企业。

资料显示,1994年,瑞昌国际的主要营运附属公司洛阳瑞昌在洛阳成立,姐姐陆晓静与弟弟陆波自洛阳瑞昌成立起一直担任公司的董事及高级管理人员,管理公司的商业事务。

2011年6月,陆晓静与陆波从父亲手里获得了洛阳瑞昌100%控制权。

目前,陆晓静与陆波姐弟俩共同负责瑞昌国际的运营及管理,合计控制90.54%股权,为公司的实控人。但除陆波、陆晓静外,董事会八名成员中,还有两位高管和姐弟俩是亲属关系。执行董事、高级副总裁白薇是陆波的配偶,执行董事、高级副总裁邵松是陆晓静的配偶。

瑞昌国际这种高度集中的股权结构与深度绑定的亲属关系,一方面说明股东层面有明确的决策人,能有效提高经营决策的效率,但另一方面也说明因高层为亲属关系而有导致该公司股东相互制约机制不够健全的风险。

对于家族企业而言,该如何有效做到股东大会、董事会、监事会和管理层之间的相互制衡?是否会存在公司治理有效性不足的风险?

如今,资金往来就是暴露出的风险之一。招股书显示,于2023年6月30日,瑞昌国际非贸易性质应收控股股东款项高达637.5万元。其中,应收控股股东陆波575.2万元,应收控股股东陆晓静62.3万元。

此外,陆波与陆晓静分别设立了个人信托,并且以个人信托的形式持有瑞昌国际的股份。其中,陆波个人信托为一项家族信托,陆波为其财产授予人、信托保证人和受益人;陆晓静个人信托为一项家族信托,陆晓静为其财产授予人、信托保证人和受益人。

此外,在2020年、2021年,瑞昌国际分别向股东宣派股息约1933.1万元、2703.2万元。也就是说,实控人陆波与陆晓静一共获得了超过四千万的现金分红。

对此,瑞昌国际表示,公司并无固定的股息政策,也无预设的派息比率。宣派股息由董事会酌情决定,由股东在股东大会上批准。

董事在考虑营运及盈利、资本需求及盈余,一般财务状况、合约限制、资本开支、未来发展需求、股东利益等因素后,可建议日后派付股息。日后任何股息的派付未必一定反应过往的股息宣派及派付,并将由董事绝对酌情决定。

换句话说,瑞昌国际拥有高度集中的股权结构,是否派发股息都是由实控人说了算,小股东的话语权很弱。

更令人疑惑的是,瑞昌国际高达四千万的股息分红却交不起员工的社保和公积金。

招股书显示,近三年半以来,瑞昌国际未足额缴纳的社会保险和住房公积金高达1070万元。具体来看,2020年、2021年、2022年、2023年上半年,瑞昌国际没有足额缴纳的社会保险及住房公积金的金额分别约为:150万元、330万元、320万元、270万元。

根据《中华人民共和国社会保险法》规定,用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。用人单位应当自行申报、按时足额缴纳社会保险费,非因不可抗力等法定事由不得缓缴、减免。

基于此,瑞昌国际解释称,不合规事件主要由于负责处理的职工并未充分理解相关中国法律及法规,在遇到重大决策时,职工并无专业意见提供。

这样的解释难免太过牵强,瑞昌国际成立至今已近30年时间,但声称负责处理该事项的职工不了解最基本的相关法律法规,那么高层管理人员也不了解吗?若真是如此,公司整体的运营和管理能力堪忧。

纵观瑞昌国际目前发展,表现得中规中矩,很难讲出好听的资本故事。面对资金雄厚的竞争者,其迫切需要提升竞争力来扩大规模。碍于现金储备薄弱,上市或许是关键一步,但最终能否得到资本的认可并成功上市,还有待时间检验。

*文中题图来自:摄图网,基于VRF协议,其它配图来自瑞昌国际招股书。