负债率高达103.54%,树兰医疗背靠双院士仍难扭亏

2023年09月12日

评论数(0)

出品 | 子弹财经

作者 | 左星月

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

自医疗改革起,政府鼓励社会机构进入健康医疗服务行业并经营,一些优秀的社会办医院也应运而生。

8月28日,树兰医疗管理股份有限公司(以下简称“树兰医疗”)在港交所递交了招股说明书,中金公司和中信证券为其联席保荐人。

从创立背景来看,树兰医疗可谓是光环加身,实控人的父母均是知名院士,在医学方面十分有造诣。目前,树兰医疗已经开设三家医院,拥有肝、肾、心、肺四大器官移植资质。

近年来,树兰医疗也在不断扩张医院规模,不过,大规模的扩展也导致公司处在持续亏损的状态,公司不得不举债经营。

树兰医疗的“烧钱”还要持续多久?

1、背靠双院士,树兰医疗光环加身

近年来,我国社会办医院(即非公立医疗机构)处在快速发展的阶段,收入由2017年的3191亿元增加至2021年的5522亿元,复合年增长率为14.7%。

根据过往增长趋势,弗若斯特沙利文进一步预测,社会办医疗机构的收入将在2025年达到10948亿元,2021年至2025年的复合年增长率也增长至18.7%。

随着社会办医院的兴起,树兰医疗也快速发展起来。

树兰医疗是一家集健康医疗服务、医学科研、医学教育为一体的中国科技型社会办医疗集团。截至2023年3月末,树兰医疗已拥有及运营三家社会办综合医疗机构,分别是树兰(杭州)医院、树兰(安吉)医院、树兰(衢州)医院。此外,树兰医疗已向我国14家合作医院提供医院管理服务。

公开资料显示,树兰医疗于2013年11月成立时,是由树兰投资和郑俊共同出资,初始注册资本为500万元。

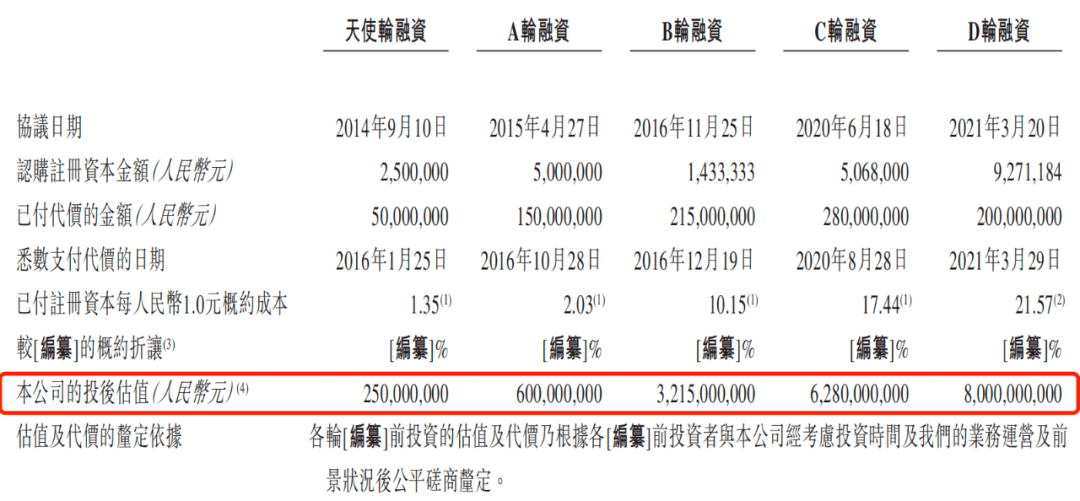

此后,树兰医疗受到多家资本的青睐。从2016年开始,树兰医疗获得了5轮融资,随着融资的推进,公司估值也不断上涨。D轮融资后,估值高达80亿元。

(图 / 树兰医疗招股书)

此外,树兰(杭州)医院也是2022年华东地区收入第一的社会办医疗机构,市场份额为0.69%。

(图 / 树兰医疗招股书)

除了业绩以外,树兰医疗更令人关注的是其背后的创始人。树兰医疗是由李兰娟和郑树森夫妇共同创办,“树兰”正是由二人的名字中各取一个字而来。

李兰娟为国家传染病重点学科带头人、中国工程院院士,同时也是浙江大学教授、博士生导师。树兰(杭州)医院肝胆胰外科中的人工肝脏支持系统,就是由李兰娟独立发明,用于治疗急性肝衰竭。在疫情期间,李兰娟作为院士也在抗疫中作出了巨大的贡献。

郑树森是肝胆外科、肝移植专家,同时也是中国工程院院士、法国国家医学科学院外籍院士。郑树森建立了“肝癌肝移植的杭州标准”,并有效扩大肝移植受者的资格标准。

李兰娟自2014年11月18日起任树兰医疗非执行董事,并于2020年11月22日退休;郑树森自2017年1月20日起任公司非执行董事。

在两位知名院士的加持下,树兰医疗在业内也颇具知名度。

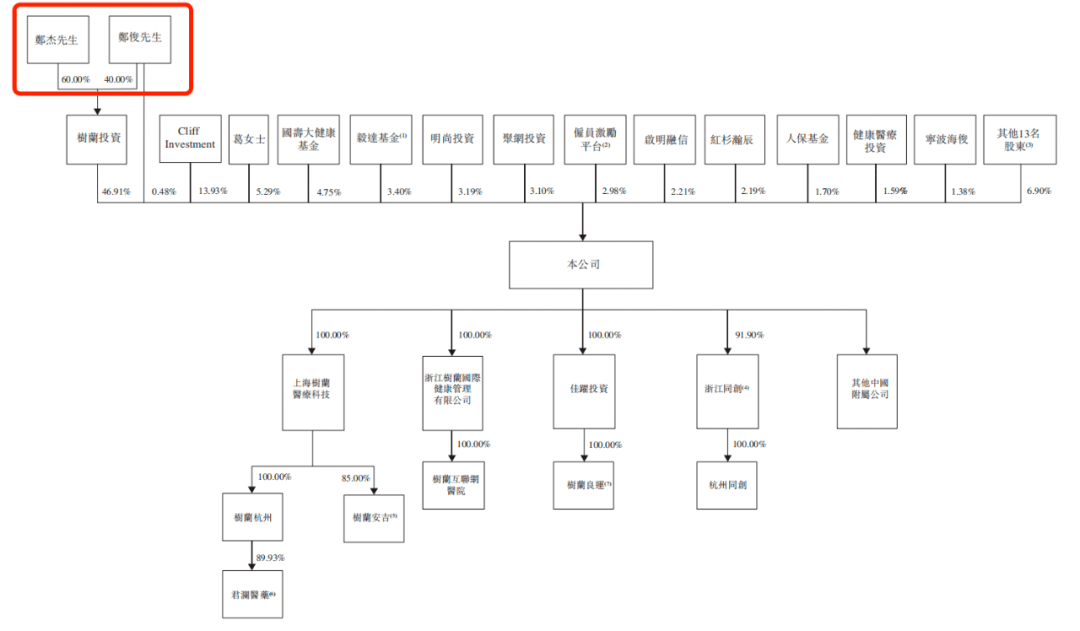

不过,身处在医学世家,两位院士的儿子郑杰并没有继承李兰娟和郑树森的衣钵,而是踏上了从商的道路。据悉,郑杰本科毕业于浙江大学计算机科学专业,并在清华大学取得工商管理硕士学位。

目前郑杰为树兰医疗控股股东,并担任董事长、执行董事、总经理;郑杰的弟弟郑俊为公司控股股东,并担任非执行董事。

(图 / 树兰医疗招股书)

据招股书,树兰医疗在港上市,募集资金将主要用于建设及成立良渚院区,计划建设2000张床位,并将良渚院区作为未来医疗业务的总部;购置医疗设备并升级其基础设施;用于营运资金和一般企业用途等。

然而,树兰医疗上市的道路上,仍然要面临诸多问题。

2、连年亏损,盈利能力下滑

自成立以来,树兰医疗的收入就在快速增长,但依然难掩公司“增收不增利”的风险。

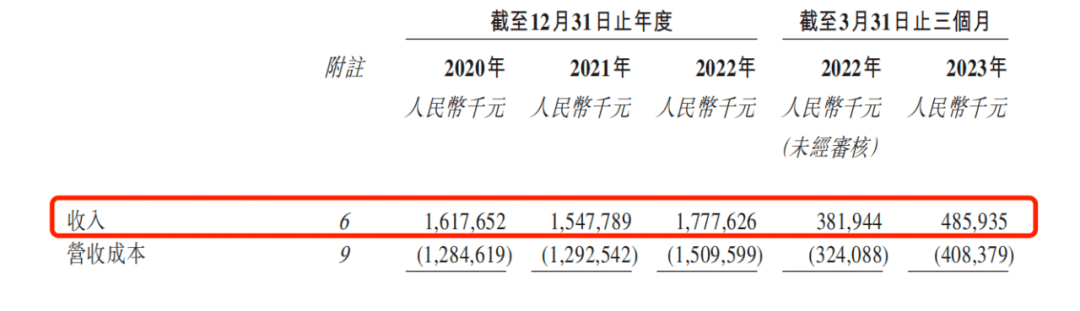

树兰医疗共有三块业务,分别是健康医疗服务、医院管理服务、平台服务。2020年-2023年前三个月(以下简称“报告期”),树兰医疗的营业收入分别为16.18亿元、15.48亿元、17.78亿元、4.86亿元。其中,2022年收入同比增速达到14.86%。

(图 / 树兰医疗招股书)

然而,在营业收入增长的情况下,树兰医疗却面临盈利难的困局。

报告期内,树兰医疗的净利润分别为6411.2万元、-8228.9万元、-1.11亿元、-3154.5万元。公司自2021年起处在亏损的状态,且亏损金额在2022年持续增长。

(图 / 树兰医疗招股书)

针对亏损的原因,树兰医疗将其归咎于建立树兰(安吉)医院及树兰(衢州)医院所产生营收成本以及赎回负债的利息开支有所增加所致。

招股书显示,树兰医院是树兰医疗的核心业务。2015年,树兰(杭州)医院开始运营。2021年、2022年,树兰医疗分别启动树兰(安吉)医院及树兰(衢州)医院的运营。

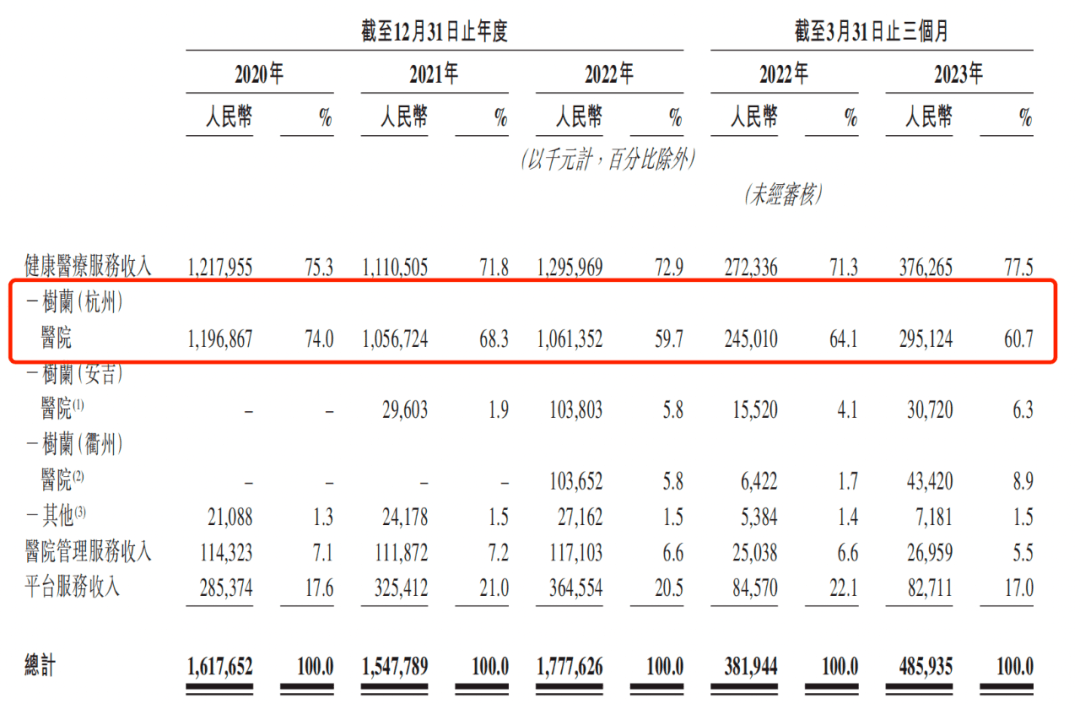

树兰(杭州)医院作为树兰医疗的核心业务板块,报告期内,分别实现收入为11.97亿元、10.57亿元、10.61亿元、2.95亿元,占当期营业收入的比例分别为74%、68.3%、59.7%、60.7%。

值得注意的是,树兰(杭州)医院近年来的业绩较为疲软,2022年业绩尚未恢复到2020年水平。

(图 / 树兰医疗招股书)

由于树兰医疗的业务主要集中在树兰(杭州)医院,因此公司也在招股书中坦言,倘树兰(杭州)医院发生任何业务中断(包括由于自然灾害、负面报道、监管行动或其他原因所致),均可能对公司业务、经营业绩及前景造成重大不利影响。

最近两年树兰(杭州)医院增长乏力,而其他新医院尚在培育中,在规模上尚难独当一面。

2021年-2023年前三月,新运营的树兰(安吉)医院的收入分别为2960.3万元、1.04亿元、3072万元。

2022年-2023年前三月,树兰(衢州)医院的收入分别为1.04亿元、4342万元。

新运营的两家医院的规模并不大,收入还远不及树兰(杭州)医院。

事实上,新开业医院通常需要一段时间才能达到与成熟医院相当的利用率,此外,如当地社区患者意识的建立、与竞争对手的有效竞争、营运标准化、基础设施的协同效应以及宏观经济及监管环境等,都可能会影响到医院的运营情况。今后两家新运营医院的经营情况如何,还需要进一步观察。

不仅如此,公司的盈利能力也逐年减弱。2020年-2022年,树兰医疗的健康医疗服务的毛利率分别为16%、9.6%、8.5%,呈直线下滑的趋势。

(图 / 树兰医疗招股书)

核心业务毛利率下滑也拉低了公司整体的毛利率。2020年-2022年,树兰医疗的综合毛利率分别为20.6%、16.5%、15.1%。尽管进入2023年第一季度,毛利率水平小幅回升,但由于新运营医院还在投入期,要实现净利润转正依然困难重重。

3、持续扩张,负债率高企

树兰医疗的亏损可能和公司的大规模扩张有关。

招股书显示,树兰(杭州)医院拥有1000张床位,截至2023年3月31日,树兰(杭州)医院拥有46个临床学科、13个医技科室,共有约1500名员工,其中包括1250多名医疗专业人员。

新设立的树兰(安吉)医院规模也相对较大,截至2023年3月31日,该医院已开设200张床位,且预计在其全面竣工后拥有807张床位,医院有约350名全职员工,其中约260多名为医疗专业人员。

同期树兰(衢州)医院拥有244张床位,预计在竣工后拥有800张床位,树兰(衢州)医院有约400名全职员工,包括300多名医疗专业人员。

树兰医疗旗下医疗机构处在不断扩建的过程中,不仅需要支付大量的员工薪酬,还要运用大量资金用于新医院的建设。

报告期内,树兰医疗的营收成本分别为12.85亿元、12.93亿元、15.10亿元、4.08亿元,占当期收入的比例分别高达79.4%、83.5%、84.9%、84%。高额的成本也极大压缩了树兰医疗的利润空间。

此外,公司正在筹备的树兰(杭州)医院良渚国际医学中心拟建设2000张床位;将在海南成立的树兰(博鳌)医院,主要为患者提供社会保险计划尚未承保的尖端进口药品及医疗设备以及其他医疗服务。

值得注意的是,由于要建设良渚国际医学中心,树兰医疗也付出了相当大的代价。

招股书显示,树兰良运成立于2017年,由杰铄投资和树兰医疗共同成立,双方分别持股90%、10%。杰铄投资的普通合伙人为杭州金韵,有限合伙人为杭州佳跃。杭州佳跃的普通合伙人为杭州金韵,有限合伙人为佳兆业宁波。

由于树兰良运拥有良渚院区地块的土地使用权,树兰医疗通过多次股权收购将树兰良运收入囊中。

2021年5月24日,树兰医疗与佳兆业宁波签署了股权转让协议,以2.76亿元的价格收购杭州佳跃98.97%股权。至此,树兰医疗获得树兰良运98.98%股权。

2021年12月,树兰医疗向一名非控股股东收购杭州佳跃1.03%股权,代价20万元。交易完成后,树兰医疗持有杭州佳跃100%股权,并完全持股树兰良运。

不仅如此,为了实现建设树兰良渚国际医学中心的计划,2021年,树兰医疗给予树兰良运贷款2.55亿元,其中1.86亿元用于为树兰良运银行贷款提供担保;4690万元用于树兰良运购买土地;2200万元用作树兰良运的设施建设。

直到2023年3月末,树兰良运才将贷款结清。

由此可见,对于树兰医疗来说,扩建医院需要付出相当大的代价,不仅会给公司的短期盈利能力带来很大的考验,且需要占用公司大量的流动资金,因此树兰医疗不得不举债经营。

招股书显示,报告期各期末,树兰医疗的负债总额分别为23.62亿元、32.26亿元、36.91亿元、38.29亿元,公司的负债金额快速增长。截至2023年3月31日,公司资产负债率高达约103.54%。

(图 / 树兰医疗招股书)

在大额负债的情况下,树兰医疗还需要支付较高的利息费用。报告期内,公司赎回负债的利息开支为5739.5万元、9656万元、1.11亿元、2947.8万元,这给本来就亏损的树兰医疗带来了更大的资金压力。

(图 / 树兰医疗招股书)

值得一提的是,或许是难以盈利,树兰医疗在员工福利方面稍显吝啬。

招股书显示,树兰医疗存在未给员工足额缴纳社保公积金的情形。报告期内,树兰医疗社会保险及住房公积金的欠缴金额分别约为300万元、830万元、1150万元、170万元,存在着补缴的可能性。

因此,对于树兰医疗来说,快速扩张虽能为后期的加速发展打下基础,然而资金压力、盈利困难都是难以忽视的现实问题,仅靠上市补流难以补好这“窟窿”。

*文中题图来自:树兰医疗官网。