疫情持续作用下,传统家电卖场该如何走?

2022年05月25日

评论数(0)

出品/联商专栏

撰文/Hension

在中国家电市场从百亿到千亿规模的发展过程中,每一次的渠道改革浪潮都会引起消费市场的变化。而2022年,许多实体从业者再一次感受到危机—据全国家用电器工业信息中心数据显示,2022年一季度中国家电行业国内市场累计销售额1540亿元,线下零售额同比下滑幅度达到19.4%。

叠加疫情持续作用下,不少传统家电零售渠道选择闭店、转让或转从线上平台,一场以“平台化”为名弃盘实体店的危机正悄然而至。

为此,不少家电渠道商做出了改变,如国美早在2021年1月推出了“真快乐”APP,布局娱乐零售战略,试图改善国美重线下,轻线上的局面。苏宁则在提出“聚焦零售”的战略之后,着力于夯实供应链、物流服务和场景体验服务等。

但,这些动作带来的成效并不理想,如何迅速突围仍是当下中国家电渠道商们的共同难题。

内忧外患,线下家电卖场受到极大冲击

从家电消费市场进程来看,中国家电卖场的崛起是赶上了城镇化红利,过去二三十年,飞速跑马圈地是主旋律,而经过规模化扩张和资本化之后,家电卖场已经拥有了较为成熟的商业模式。

主要有两种。

一种是以国美、苏宁为代表的“包租公”式,即通过地产投资和自营商场的租赁收益模式。据统计,2021年,国美门店数量约为3421家,同比增加31.5%;苏宁易购则拥有2517家自营门店和8225家苏宁易购零售云加盟门店。

另一种是以美的、海尔等为代表的家电生产企业线下专卖店,以品牌优势建立起一套完整高效的门店直营供应体系,家电品牌为门店赋能,形成差异化竞争。

尽管在很长一段时间内,这两种模式都大受追捧,众多家电卖场纷纷“上场”,但在这几年,家电卖场已经明显后劲不足。

原因有二:

其一,来源于电商打击。据不完全统计,中国家电市场的网购渗透率持续飙升,2021上半年家电销售渠道进一步向线上转移,线上家电产品零售额为2303亿元,同比增长20.4%,线上渠道占整体家电零售额的53.65%。

互联网冲击未过,新的挑战也接踵而至。

随着消费升级向纵深处发展,新时代消费者对于传统家电卖场的需求已经完成了从“买家电”到“体验家电”的转变。此时家电卖场面临着的是将不仅是家电陈列摆设的难题,而是需要打造符合年轻人“从看到买”的消费闭环。

另外,万物互联时代衍生了一系列科技体验需求,让家电产品赋能场景化体验插上翅膀,那么很明显这又是科技改变生活的重要转变。换句话说,此时家电卖场不再仅仅作为家电陈设的场地,而是要结合技术变革打造更具现代化的智能场景。

在这条赛道上,已经吸引了众多重量级玩家,比如海尔智家打造的三翼鸟“一站式定制智慧家”场景生态体验店;美的打造的以智慧客厅、智慧卧室、智慧厨房、智慧浴室、智慧阳台等融为一体的诸多生活场景“美的智慧家”体验店。

对比之下,不难看出传统家电卖场企业,很明显已经处于弱势。

目前的家电卖场,都在往哪儿破局?

既然困局犹在,那么,线下家电卖场的变革是什么样的呢?

整体来看,逻辑十分清晰,很有针对性,也非常迅速。比如,互联网电商抢夺了大部分的客源,导致线下家电卖场门庭冷落,那就“拥抱”互联网。

国美线上转型不仅推出我们刚刚提及的真快乐APP,借以线上线下融合模式来开辟新增长点。国美还进军家装市场,推出打扮家APP。其希望通过BIM智能设计软件,吸引设计师入驻;通过数字化管理,链接施工、供应链。打造设计、施工、材料、家居四大平台。

与国美相比,苏宁则在提出“聚焦零售”的战略之后,又另辟溪路,深耕“家居+家电”模式。通过跨形态组织、技术、运营,更好地服务用户和合作伙伴。

我们也注意到,线下传统家电卖场为了解决“获客难”的问题,除了进行线上转型以外,还聚焦于商场改造和数字化融合来吸引新一代消费者。

例如:位于深圳的三翼鸟卡萨帝宝能第一空间体验中心001,该店选址于深圳高端建材集群区,友邻星巴克及商业综合体,店内也完全脱离家电专卖属性,以智慧厨房、智慧客厅等生活场景作为展示板块,用户可以如同在服装店“试穿”、数码店“试玩”一样在店内尝鲜智慧生活方式,俨然一处网红打卡地。

从某种程度上说,三翼鸟新店的变革打破了传统门店的家电属性,而突出“尝鲜”标签。据悉,该店开业2个月实现1350万销额。

因此,不难看出,三翼鸟新店卖场是基于被分解的消费者对于家居家电一站式需求,并提出相应的改革方案而打造的,逻辑虽然简单粗暴,但不失为一种方法。

线下传统家电卖场未来如何?

改革转型是否有成效,市场是其试金石。

那么,成绩几何呢?

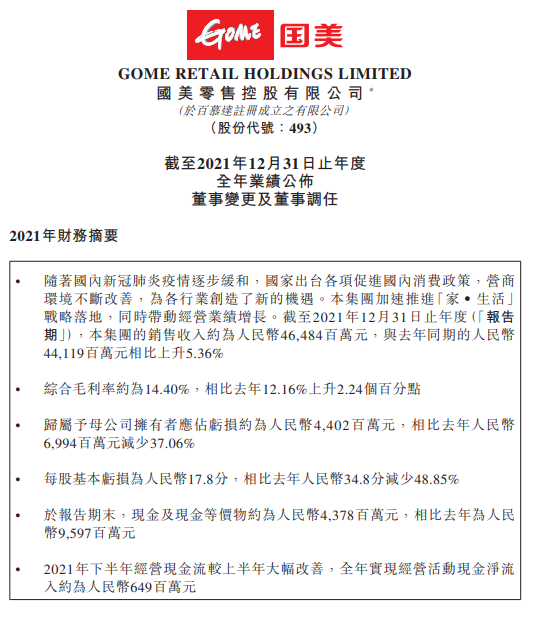

根据国美财务报表数据显示,2021年国美的销售收入达464.84亿元,同比上年增长5.36%。与此同时,毛利由去年同期的45.5亿元增长至55.07亿元,同比增长21.03%,综合毛利率为14.4%,相比去年的12.16%上升了2.24个百分点。

苏宁则在2021年四季度,家电3C门店可比门店销售实现了21.91%的环比增长,其零售云已达到万家门店级别,而且苏宁物流也已在41个城市投入运营50个物流基地,覆盖全国351个地级城市。

如此种种,虽然我们不能说两者就可以高枕无忧了,毕竟国美和苏宁业绩一直也承压较大,但不可否认的是,双方皆在积极探索生存之路,这点也是值得我们夸赞的。

也正是通过双方的变革,我们可以总结出行业未来的一些发展方向。

首先,传统家电卖场再不能只是提供单一家居售卖的场所,而应该是为用户提供家电家居互联互通“体验”场景化。因为用户生活不止家电,也要家装家电融合。因此,未来的实体店重心恐怕会从展示产品向展示生活过渡,并要能够依据用户需求的“千人千面”做到定制化的“可展可销”。

与此同时,数字化改造应该再次深化。

众所周知,数字化的深入使得短视频和直播成为电商带货的重要营销方式之一,传统家电卖场原有的线下线上模式,也需要通过数字化实现更紧密的链接。

以国美为例,今年3月份,山东省商务厅、山东广播电视台联合济南国美电器,在其唯一官方网上商城真快乐APP上开启了“买遍山东·好品之夜”超级直播活动。实现了总成交额1965万、总观看人次61万、累计总点赞量19万、累计评论互动14.2万的好成绩。

最后,创新多元的盈利模式,或许也能成为线下家电卖场打造消费目的地的另一条出路。