张一夫

张一夫

公告

张一夫:资深零售业与房地产专家。知名财经专栏作家。

国家注册高级策划师,美国注册国际高级策划师。

荣获全国创意策划奖、房地产策划优秀人物奖、中国创意策划产业杰出人物奖、年度中国最佳品牌创意策划人物奖等。

江苏东方地产研究院研究员、文商旅专委会副秘书长。

垂询电话:18813266577 15090299898 QQ:876325944 微信:CPPA2008

文集

人力资源管理(99) 购物中心(17) 超市心(0) 百货(16) 营运(218) 商业地产(107) 经济(30) 营销策划(349) 电商(203) 超市(26) 股市证券(2) 社会(36) 零售(184) 心灵驿站(20) 企业管理(163) 酒店餐饮(13) 信息(5) 新零售(6) 新营销(0)统计

今日访问:3487

总访问量:46242846

银行存款增速创新低,居民的钱流入零售消费了?

2018年09月09日

评论数(1)联商专栏:据媒体近日披露,截止今年上半年,我国金融机构各项存款余额同比增长8.4%,创改革开放近40年新低。数据显示,自1979年至2018年这39年间,我国金融机构各项存款余额同比增速从未跌破9%。而2018年2月以来,存款余额增速均在9%以下。

那么,一向信赖银行、热衷把钱存到银行、极大阻碍货币正常流动性、数次迫使政府利用杠杆刺激消费而仍无动于衷的居民,他们的钱到底去哪了?他们在零售业的消费又增加了几何?

有人说,这个数字,与零售业无关,是金融业的事。no,实际上,它们之间却存在很大联系。消费市场、零售行业与这样一组数字的因果都有关联。

我们来看看银行存款增速下降的原因。其中原因有好多方面,但是主要的三个因素和居民消费息息相关:

首先,经济放缓,生产和经营成本攀升,居民人均可支配收入增速也随之放缓,居民手中闲钱减少,导致存款增速放缓。

这两年,由于全球经济普遍预冷,中国经济增速也逐步放慢了脚步。人口红利逐渐减小,劳动力成本攀升,给制造业、服务业带来巨大压力。另外由中国推动的全球一体化进程遭遇来自美国保守势力和鹰派势力所谓的“美国优先”单边主义的严重干扰,它们发动中美贸易战,为全球经济带来巨大的冲击,作为地球的一员,也为中国经济贸易带来不可回避的预期阴霾。

这些因素,导致实体经济遇冷,既是全球共同特征,也是处在逐步放缓、趋向稳定的中国经济增速所遭遇的意外消极影响。因此,和世界绝大多数国家一样,居民可支配收入和消费的增长双双降低。

所以,在银行储蓄增速降低的同时,零售业的所获得的来自居民的消费增长也同样没有明显变化。居民可支配收入没有增加,零售消费自然也不会有乐观增长。

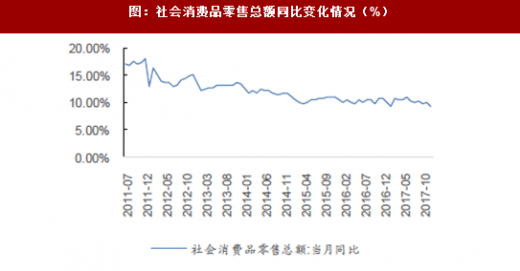

根据国家统计局网站发布的数据显示,2018年1-6月份,限额以上零售业单位中的超市、百货店、专业店和专卖店零售额同比分别增长7.4%、4.6%、9.5%和6.2%。

整个社消零售总额增长,呈年内次低。

其次,房地产市场对居民储蓄和消费的影响十分严重。

房地产市场一直以来呈妖魔化增长态势,房价增速的火热态势用暴涨并不为过。这样的情况下,一部分居民把货币大量投入住房、商铺等不动产购置投资,而另一部分占多数的经济较差的家庭在房价不断攀升、随时暴涨的局势下,主要精力和财力用于应付购房按揭贷款,没有多余的钱可存银行,对于零售消费,他们的欲望和能力也在被高房价压制。

去年的公开资料显示,到2017年中期,我国商业银行个人住房按揭贷款余额已经占到了银行总贷余额的18%以上。截止2016年底,我国个人住房贷款余额为19.14万亿元,2018年这个数字总量会有更大改变。

8月,四川省银监局发布了统计数据:截至 2018年5月底,四川全省银行业房地产贷款余额约为1.51万亿元,相比2017年年底时增长了9.53%。房地产行业贷款集中度偏高,房地产贷款加上其他以房产为抵押的贷款占比接近 50%。

这些数据表明,银行的钱、居民的钱,进一步流向房地产,不动产成为金融业和居民手中无法流动的“货币”。这对百货零售消费等快消品市场的影响不容低估。

另外,2017年下半年来,由于原油等原材料提价明显,食品等商品CPI同比增速逐渐上行,2018年2月食品CPI当月同比上涨4.40%。

这些因素,对零售业消费都有一些影响。

同时,消费市场呈现一对矛盾体。

一边是居民的消费观念和消费行为也在发生变化,消费升级成为时代潮流,随心所欲的即时性消费提高,超前消费、攀比消费和借贷消费增加,文化娱乐消费增长较快,大件消费品如汽车的按揭负债消费,这使得很多居民和家庭寅吃卯粮,家庭财政常年呈现赤字;

一边是经济放缓、人口老龄化带来沉重的家庭生活、医疗、养老负担,人们既没多余的钱去银行存款,造成储蓄率下降,更谈不上拿钱消费。

消费市场呈一对矛盾体很值得零售业重视和研究。这种呈两极分化形态的消费方式,实际都表现为家庭经济支配能力不足的状况。我想这种状况在家庭负担压力和人口结构问题暂时得不到解决、房价和房地产市场没有明显的大幅度的降温并回归理性、投资市场没有发生良好改善、经济增长没有明显上扬表现的情况下,很难有彻底改变。

一边是随心所欲的超前消费,一边是消费能力逐渐减低,这是零售业值得关注的问题。这两种现象,对零售业只是一种表象,消极因素超过积极成分。零售企业应该改变目前的着眼点,目光所及,不能只是商品和脚下的商圈,宏观经济前景、社会发展脉络,应该纳入零售从业者的视野。

同时,零售企业要强化对消费者研究分析的力度,实施数据管理,采用大数据分析手段,对快消品零售业和跨行业零售(比如汽车、房地产)的客群结构、家庭结构、社会身份、消费行为、消费心理、诉求预期都要有个充分的梳理和认识,建立前瞻预期机制。

零售企业应该清醒的认识到,经济发展的红利发生了深刻变化,并深刻影响到零售业的发展。我国前三十年经济发展红利主要来自人口红利,现在传统经济红利已经逐步消失,此后三十年经济发展红利主要来自数字技术的智能红利。,数字技术的投资红利是传统经济的投资红利的3-5倍。

顺应而变,人管人变为数字化、信息化管理,只有这样,才会在冷峻的经济环境中保持自己的经营有所成效、有所作为。