张一夫

张一夫

公告

张一夫:资深零售业与房地产专家。知名财经专栏作家。

国家注册高级策划师,美国注册国际高级策划师。

荣获全国创意策划奖、房地产策划优秀人物奖、中国创意策划产业杰出人物奖、年度中国最佳品牌创意策划人物奖等。

江苏东方地产研究院研究员、文商旅专委会副秘书长。

垂询电话:18813266577 15090299898 QQ:876325944 微信:CPPA2008

文集

人力资源管理(99) 购物中心(17) 超市心(0) 百货(16) 营运(218) 商业地产(107) 经济(30) 营销策划(349) 电商(203) 超市(26) 股市证券(2) 社会(36) 零售(184) 心灵驿站(20) 企业管理(163) 酒店餐饮(13) 信息(5) 新零售(6) 新营销(0)统计

今日访问:3223

总访问量:46057206

各业态可承受租金的分析

2013年10月17日

评论数(2)各业态可承受租金的分析

目前较为成熟的商业地产开发商运营的主要模式是自己持有,以出租为主。而租金的定价问题所依据的是项目所在的地段和所要引入业态。项目所处地段对于租金的高低众所周知,在此不予讨论。以下是21世纪不动产商业地产市场研究中心对于各业态可承受租金的分析。

一、各类业态可承受的租金分析

1、服装类

在上述图表中,我们可以发现,服装类业态的商铺,能承受5元/平米/天以下租金的商户占到27.5%,能承受租金为5-8元/平米/天的商户占到60%,能承受租金为8-10元/平米/天的商户占总量的10%,可接受租金在10元/平米/天以上的商户仅占2.5%。可以看出,经营服装类的商户可接纳的租金范围较广,但普遍集中于2—5元/平米/天的租金范围内,能承受高租金的服装类商户较少。

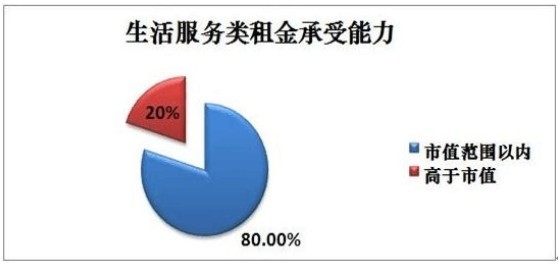

2、生活服务类

生活服务类商户中,可接受市值范围以内租金的占到80%,占总量的五分之四。而能接受高于市值租金的商户仅占20%。生活服务类商户主要以超市、便利店、生活配套服务为主。此类业态以满足消费者日常生活所需为主,主要分布在人群居住密集、生活消费频繁的区域。大部分生活服务类业态分布于大型社区底商或自发形成于社区周边的临街商业。对于生活类业态来说,他们的大多属于薄利多销类的商铺,故对于租金的承担能力会显现的比较弱。

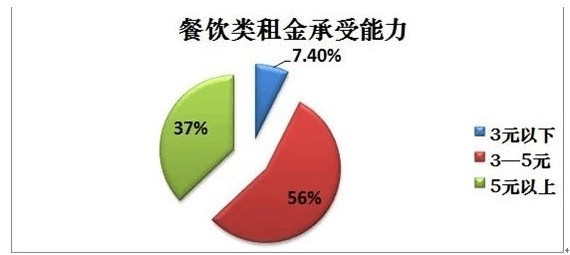

3、餐饮类

餐饮类商户中,能承受租金为3元/平米/天的商户占总量的7.4%,能接受租金为3—5元/平米/天的商户所占比例较大,占总量的56%,能承受租金为5元/平米/天以上的商户占37%。餐饮类业态属于目的性消费,是吸引人流消费的主力业态,行业经营的毛利润较高,租金的承受能力也相应较高。目前,餐饮业态商家日渐成为消化商业地产面积的重要角色,积极引入餐饮、娱乐等业态租户已成为购物中心运营者实现提升购物中心人气、对抗竞争的重要手段。

数据来源:21世纪不动产商业地产市场研究中心

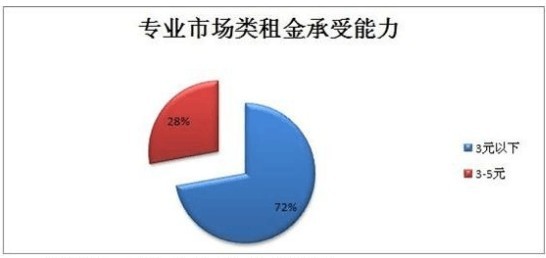

从专业市场方面来看,能承受租金为3元/平米/天以下的商户较多,占到总量的72%,能接受租金为3-5元/平米/天的商户占28%。目前,北京市专业市场主要以自发形成的临街商铺和中低档集贸市场为主,市场环境杂乱无章,产品档次普遍较低,租金水平也随之较低。专业市场已逐步由中心城区向郊区外迁,市场形态也逐步调整升级,在中心城外围地区发展成为主力商业形态。

专业市场区别于其他大众消费类商业项目,主要以某一类产品的批零市场形式出现,早期的如京温服装市场、万朋文体用品商城、木樨园世贸商业中心,以及现在的北京国际玩具城等,他们往往依附在已经成熟或成型的专业市场周边,通过硬件、软件设施的升级换代,吸引投资客群和经营者。

专业市场类项目由于依托现有资源,因此往往有恃无恐,多数采取主体分割销售模式,回笼开发资金。在初期市场升级刚刚开始时,尤其以服装批零、家居建材等为甚,但一些规模过于庞大,周边市政基础设施不够完善的,经营往往日渐萧条。

购物中心里的专业市场往往以主题店的身份出现,如百安居、迪卡侬等都会以较低的租金引入,此类专业市场对店面的面积要求较大,以吸引顾客的目的性消费为主,在客观程度上有效增加了商场的客流,帮助商场消化了较多展示面较差的位置。

5、休闲娱乐类

从休闲娱乐业态来看,以承受3元/平米/天以下租金范围的商户居多,占到总量的60%,此外可接受市值租金水平和3—5元/平米/天租金水平的商户各占20%。随着居民收入水平的提高,消费需求由原来的“需求型”向“享受型”转化,人们对娱乐、休闲的需求随之增加,促进了休闲娱乐业的迅速发展。休闲娱乐业态属于目的性消费,例如影院和健身中心等,都是吸引客流的典型业态。目前诸多新建购物中心都倾向性地提升了娱乐休闲的面积比例,以增加顾客购物的停留时间,增加消费者的消费机会,有助于带动购物中心其他业态商家的销售。创造更多的商业利润。部分原有的购物中心也在借助调整来达到增加娱乐、休闲比重的目的。休闲娱乐业态在购物中心中充当次主力店的角色,商铺面积较大,对店铺的展示面没有过高的要求,在吸引客流的过程中,提高了抵达过程中其他小型商铺的曝光率。因此,商场在引进休闲娱乐业态的同时,可以消化一定的死角面积,并促进商场其他消费,对其租金要求较低。

通过上述对于各个业态租金的分析,可以支付较高租金的是餐饮和服装类业态,主要是由于其毛利率相对于其他业态来说较高。专业市场类和娱乐休闲类可支付的租金较低,原因是它可以消化掉大量的商场劣势面积,同时由于其拥有较高的吸引力,可以增加动线中小型店铺的曝光率,对于开发商内部小型店铺的销售起到了积极作用,故这两类业态对于租金拥有很强的议价能力,所支付租金不会很高。生活服务类多处于人口居住密集区,通常他们的毛利润较低,大多采用薄利多销的方式,因此其对于高租金的承担能力并不是特别的强,但是由于其又是住宅社区生活所必须业态,故住宅开发商对其需要有个较为清晰的定位。因为其可以提高住宅的销售速度和销售价格。

最终我们可以看出不是所有的商业物业业态的租金价格都是相同的,他们是否可以承受高租金完全是依靠他们的盈利情况来决定的。业态的合理分配可以帮助开发商实现利润的最大化和提高项目的美誉度。